刚刚过去的2012年,既没有出现"末日",也没有巨大的突发性事件发生,也就无法彰显广播在这方面的独特传播价值。但是,即使在常态的传播中,广播却收获了在五大传统媒体中广告收入领涨的市场地位。究其原因,本文认为广播在当今的媒体生态环境下已逐步转向,实现了价值重塑。广告市场中的斩获就是市场现实的选择。本文基于CSM的收听率数据和北京、上海、深圳三大一线城市的2012年广告监测数据一窥其特征。

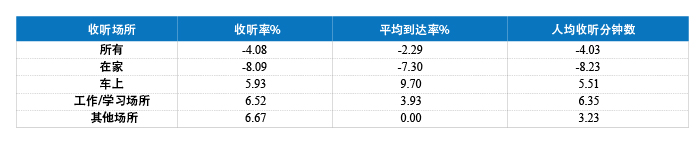

对比CSM 2011年和2012年的全国33城市组合数据,我们发现家户内的总收听率下降,降幅达到8%-9%;家户外(包括车上、工作/学习场所、其他场所)有上升,其中,车载收听市场的总收听率上升幅度达5.93%,工作/学习场所6.62%,其他场所高达6.67%;车载收听的听众规模升幅最大,达9.7%,人均收听时间升幅达5.51;工作/学习场所的人均收听时间上升最大,达6.35%。由此可见,家户内的收听市场在逐年萎缩,而家户外,尤其是车载收听市场的成长、发育速度最快(表1)。

表1 全国33城市组合不同收听场所2011 / 2012年主要指标升降幅度

数据来源:CSM媒介研究

数据来源:CSM媒介研究

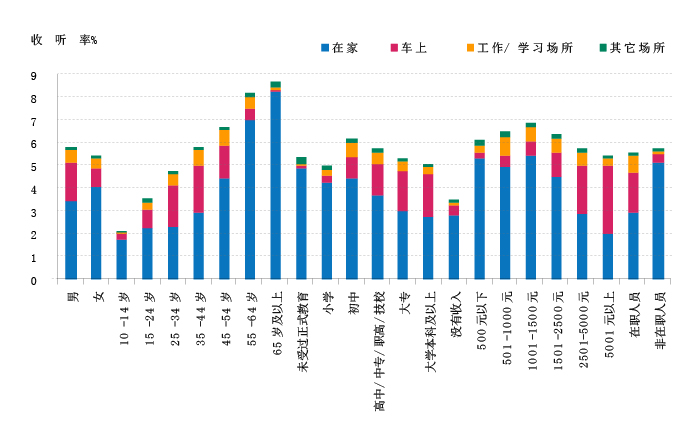

除了总量的变化,受众的结构分化更加显著,区隔非常明显。在家户内的听众,基本上以中老年为主,女性居多,受教育程度低,收入较少的退休人员为主;而车上、工作/学习场所中,以男性、中青年、受教育程//收入较高的职业人群为主。在不同场所收听广播的听众清晰地反映出差异化趋势,区隔明显(图1)。

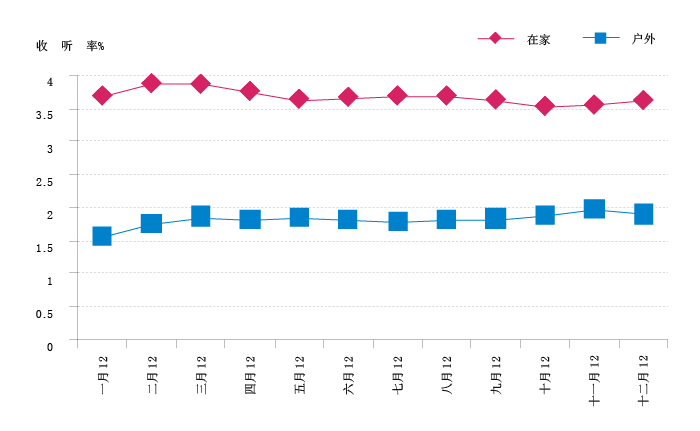

毫无疑问,比较两年在不同场所收听率时段走势,2012年在家户内继续走低,在家户外走高,整体收听率时段走势趋向扁平方向发展,究其原因,在家户内早间、晚间时段的收听高峰下滑,而在家户外的车载和工作/学习场所在城市早晚出行高峰,白天时段等都有提升,两者综合的结果使得传统的早晚高峰段走低,白天的出行高峰时段和其他时段不断提升,这与家户内与家户外收听群体的此消彼长密切相关,同时,听众收听行为体现在全天时段碎片化的程度更为显著,使得全天时段的扁平化趋势初显。本文认为这一趋势在今后相当长一段时间内还将持续发展(图2)。

图1 全国33城市目标听众在不同场所收听率比较

数据来源:CSM媒介研究

数据来源:CSM媒介研究

图2 2012年全国21连续城市组家户内、外月度收听率走势

数据来源:CSM媒介研究

数据来源:CSM媒介研究

近几年,随着城镇一体化进程加快,大量农村人口转型为城市人口,直接推进城市消费,但也为城市交通承载带来巨大的压力,与此同时,城市机动车保有量持续、大幅度的增加,在为人们带来出行便利、提升生活品质的同时,伴随的是城市交通压力迅速增加和交通状况改善的相对滞后,其结果必然增加城市居民的出行成本和时间。广播这种伴随在移动中的媒体势必获得自然增长的必要客观条件,而今后国家大力发展城镇化的战略方向也为这一条件注入强劲的推动力,可以预见在今后相当长的一段时间内,城市在不断延伸,广播也会随之延展,农民变市民,生活形态也会随之改变,广播也会在新增听众的移动生活中扮演重要角色。

广告对于产品的目标消费群体的追逐具有天生的敏感性,广播家户内外的听众群体区隔也使得以移动收听定位的频率吸纳更多的品牌硬广告,而在家户内收听占据优势的频率则以嘉宾节目、健康类节目等软性广告为主。

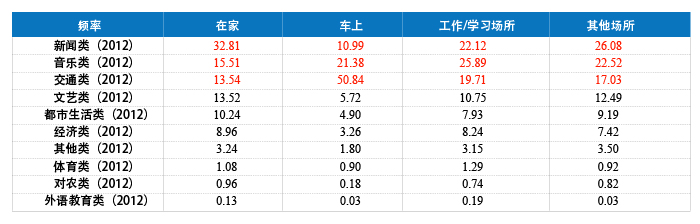

CSM 2012年33个城市组合的收听率数据显示,"交通类"频率在车载收听市场中占有超过一半以上的份额。另一类伴随特征较强的"音乐类"频率的市场份额也达到了21.03%(表2)。毫无疑问,相对更适合车载收听的交通和音乐类频率的市场份额占到大多数,超过70%。这一特征无疑对广告商具有巨大的吸引力,结果便是硬广告的吸纳量也会随之水涨船高。我们观察北京、上海、深圳三个城市的单频率广告投放量在当地市场硬广告投放总量所占有的比重清楚地表明了这点。数据显示:北京的交通和音乐类频率数量占当地频率总量(已有广告监测)的25%,他们的广告投放量比重累计可达31.69%,广告收入(按刊例价)占到42.03%,收听比重更是高达67.16%;上海的交通和音乐类频率占频率总量(已有广告监测)的36%,其广告投放量比重达44.1%,广告收入(按刊例价)达48.03%,收听比重高达53.89%;深圳的这类频率占频率总量(已有广告监测)的29%,而其广告投放量比重达34.4%,广告收入(按刊例价)达36.45%,收听比重更是高达72.75%。基本上,这类频率占据已有广告监测频率总量的20-30%,但是广告吸纳量却超过当地硬广告总量的三分之一或以上,广告收入比重占到总量的40%左右,收听效果更是惊人,收听比重达到50%~70%的水平。这一结果说明尽管频率数量不占有优势,但是凭借在收听市场斩获的收听份额,建立了优势的竞争地位后,自然而然就会吸引更多的品牌广告,从而获得更多的广告投放。

表2 2012年各类频率在不同收听场所的市场份额%

数据来源:CSM媒介研究

数据来源:CSM媒介研究

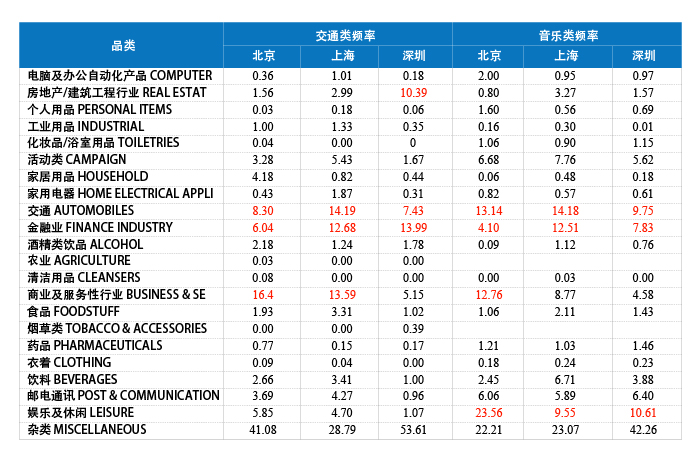

进一步洞察三个城市中交通类和音乐类频率所吸纳的广告品类,我们不难发现:三个城市有趋同的特征,但是又有差别。趋同的特征是在三所城市里的交通类广播中,"商业/服务性行业"、"交通类"、"金融"广告都处于投放量的前三位;音乐类广播中,"娱乐及休闲"、"商业/服务性行业"或"交通类"处于前两位。我们具体观察各个城市的情况,北京广播市场中,交通类频率吸纳的投放量较大的广告依次为"商业及服务业"、"交通类"和"金融业";音乐类广播中"娱乐及休闲"类的比重最高,"商业/服务性行业"、"交通类"比重相近,接下来"邮电通讯"、"活动类"占据较高比重。上海市场中,投放交通类广播其他比重较高的品类依次为:"交通类"、"商业及服务业"和"金融业"等;音乐类频率吸纳的主要广告依次包括:"交通"、"金融业"、"娱乐休闲"等;深圳市场中, 交通类频率吸纳的其他广告投放量较多的广告主要有"金融业"、"房产/建筑工程行业"、"交通"和"商业及服务行业"等;音乐类频率的主要广告还包括: "娱乐休闲"、"交通"、"金融"等。无论是交通频率还是音乐类频率,其吸纳的投放量比重较大广告类型具有高度的趋同性,说明这些品类的广告主对这两类广播频率的高度认同(表3)。

表3 不同品类广告在交通、音乐类广播投放量比重(%)比较

数据来源:CSM媒介研究

数据来源:CSM媒介研究

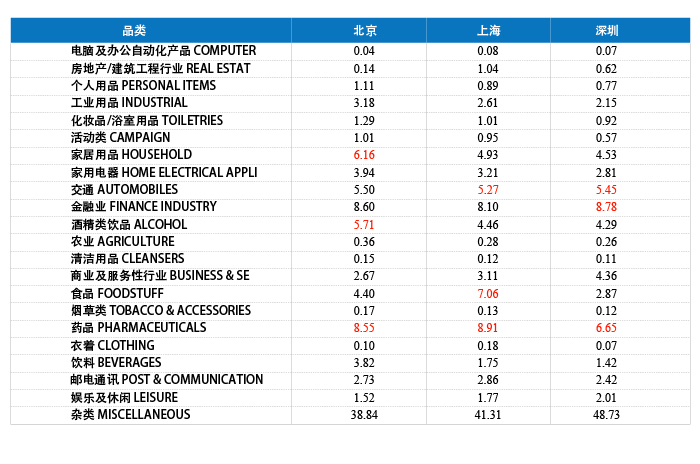

广告主虽然把移动收听人群作为主要目标,但是在家户内收听为主的大量听众也绝不是放弃的目标,大量的嘉宾节目、医疗健康节目等软性广告投放到以家户内收听为主的频率中,如:新闻综合、文艺类(小说、故事、评书、相声、戏曲等),本文在此不做讨论。但是,并不是硬广告就远离了这些频率,分析投放到三座一线城市的新闻综合类频率的硬广告,可以窥见一斑。在三大城市中的新闻综合类频率中,除了比重最大的"杂类"外,医药类无疑成为投放的前三名之一。北京市场中,投放新闻综合类广播的广告类别前三位分别是医药、家居用品和酒精类饮品;上海分别是药品、食品和交通;深圳分别是金融业、药品和交通。可见,除了医药外,交通类产品也成为上海和深圳投放新闻类频率的主要产品之一(表4)。

表4 不同品类广告在新闻综合类广播投放量比重(%)比较

数据来源:CSM媒介研究

数据来源:CSM媒介研究

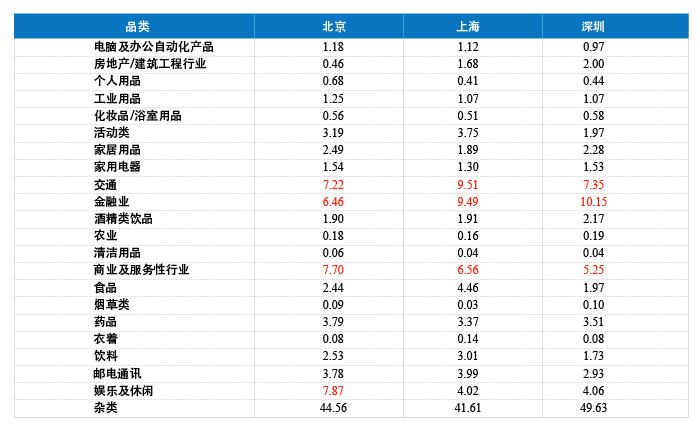

对比2011和2012年两个年度的广播广告类别变化情况,我们发现三大城市的广告总收入(按刊例价)都有程度不同的增长。其中北京的增幅最大,上海和深圳相差无几;但从投放量上来看,只有北京有增量,其他两个城市则呈现负增长态势。除去"杂类"外,细分到不同的品类,三大城市有较大差别。在北京广播市场中,占有较大比重的交通、金融、商业及服务行业、娱乐及休闲等在投放额上都有不同幅度的增长,在投放量方面基本上都有增量;在上海,金融、交通和商业及服务性行业中,投放额都有增加,但是从投放量上来看,商业及服务性行业的投放量增幅显著,但金融和交通比2011年都有所下降;在深圳市场,占有比重较大的交通、金融、商业及服务性行业中,只有金融业在投放量和投放额两方面都有一定幅度的增长,其他两大行业在投放量和投放额上都有幅度较大的下滑。虽然金融、交通和商业及服务性行业的产品在广播广告总量中占据较大的比重,但是三大城市两年对比所反映出来的态势却大不相同,北京市场仍旧保持几大强势品类增长的持续性特征,一方面表明北京市场的同品类产品的需求旺盛,另一方面基于目标听众的收听行为和频率表现,车载收听市场不断扩张,交通及音乐类频率表现出色,所以,广告主的选择也具有趋同性。上海的情况反映出商业及服务性行业产品需求旺盛,投放量和投放额都有增量,而金融和交通两大类别产品的投放量下滑,一方面受总投放量下滑的影响,另一方面可能是媒体的广告门槛提高,注重广告品质,使得投放量缩小的同时,投放额反而增加。深圳的金融业产品不仅占据的比重高而且投放额和投放量都有增长,广告主看好深圳市场的高端消费群体,交通和商业及服务性行业虽然也占据很高的比重,但是呈现出下降趋势,而酒精类和家居用品类产品的增量却十分可观。交通、金融和商业及服务性行业的产品不约而同成为这三大一线城市广播媒体吸纳最多的广告品类,反映出广播媒体自身的共性和收听市场的表现趋同性;同时,三大城市各自具有自己的媒体环境和生态特征,但是这不仅反映在广告主们的投放差异,更能反映出三大城市的区域性媒介生态的差异(表5-6)。

表5 2012年三大城市不同品类广告投放量比重(%)

数据来源:CSM 媒介研究

数据来源:CSM 媒介研究

表6 三大城市广播市场不同品类广告2011/2012年度增减幅度(%)对照表

数据来源:CSM 媒介研究

数据来源:CSM 媒介研究

中国的城市化进程在今后相当长的一段历史时期内会持续下去,城市化的进程会逐步改变农村人口的结构和生活形态,机动车保有量的高速成长,今后势必也会影响到新增的城镇区域,高速公路等基础设施的建设和完善也使得广播这种伴随性媒体随之延展,中央人民广播电台和各省的交通广播在这方面已经有所建树并不断拓展,所有这些宏观利好环境因素奠定了广播未来的成长路径和发展方向。新媒体、尤其是移动互联网的快速推进和演变,移动接收终端设备的普及等在改变人们生活形态、生活习惯的同时,也使得广播这个传统媒体有了新的平台和发展空间。根据去年美国的一项针对互联网、电视和广播的调查,就目前在美国的普及性和影响力而言,互联网、电视和广播是名副其实的最重要的三大媒体。CSM的数据显示,电视已经明显受到来自新媒体的冲击和压力,广播受到的影响也仅仅来自于家户内的收听,但是家户外的成长却为广播带来一片湛蓝的海洋!

媒体竞争的格局变迁,同样也反映在媒体广告竞争格局的变化上。根据央视市场研究(CTR)的统计结果,2012年与2011年几大传统媒体的广告涨幅中已显端倪。电视虽然还是最主要的投放媒体,但其增长大幅度下滑,增长6.4%,报纸已经沦为负增长,降幅为-7.5%、杂志增长6.8%,户外增长2%,只有广播领涨,幅度达8.9%。

在新旧媒体的融合中,广播因其特性逆势成长。作为唯一的非视觉媒体,广播具有较为独特的生存空间,同时与互联网和移动手持多媒体设备兼容便捷,使得广播在二次传播上,不但能够克服作为传统媒体的线性播出的短板,而且还能拓展新的空间、包括视频、图片、文字等,在重大事件和重大灾害中,广播的应急功能具有不可替代性。CSM研究的相关数据也表明,电视人口老龄化,互联网人口年轻化,而广播介于他们之间。区隔出来的家户外收听广播的高价值人群已经成为移动互联网的消费主力。对于选择广播媒体投放的广告主来说,广播帮助他们不但能够迅速找到价值人群,而且通过广播在新媒体的多维度平台的二次、多次传播,使得广告效果更臻于理想,而且,解决了某些产品不适于非视觉线性播出的弊病,为广播今后拓展出更为广阔的广告投放空间。![]()

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护