根据央视市场研究(CTR)发布的广告监测数据 ,2012年中国传统媒体广告投放总额为7045亿元人民币,同比2011年增长仅为4.5%,创五年来新低。电视媒体广告投放额仍然占据绝对优势,达到5449亿元人民币,同比增长6.4%,增长幅度低于去年的13%;广播广告投放额虽然同比增幅8.9%继续领涨传统媒体,但较上年27.8%的迅猛增速呈现大幅回落;平面媒体中报纸呈现负增长,跌幅达到7.5%,而2011年增幅为11%;杂志的增幅为6.8%,较上年14%的增幅也有较大回落;户外媒体增长幅度较小,为2%。

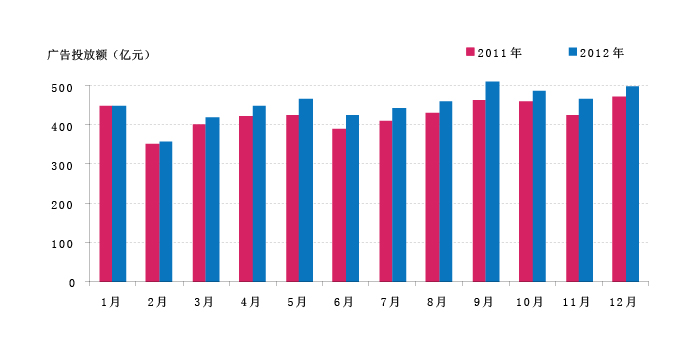

2012年中国电视广告投放额达到5449亿元人民币,同比2011年增长6.4%。从各月电视广告投放额来看,均比2011年略有增长,月度平均投放额同比2011年增加28亿元(图1)。

图1 2011年、2012年各月电视广告投放额(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

2012年各行业广告投放多出现增速放缓,甚至负增长的情况,仅有饮料和酒精类饮品行业增幅高于2011年,分别是12.8%和32.6%。2012年电视广告投放额排名第一位的行业仍然是化妆品/浴室用品行业,该行业电视广告投放额达到986.9亿,同比增长6.1%,投放额远高于其他行业;饮料行业保持高增长,广告投放额排在第二位,达到744.8亿元,同比增长12.8%。电视广告投放额TOP10行业中,2012年出现负增长的行业有两类,一是邮电通讯,二是清洁用品(表1)。

表1 2012年中国电视广告投放额排名前10位的品类(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

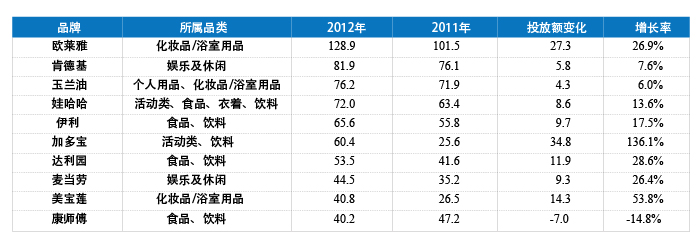

欧莱雅2011年电视广告投放额突破百亿,成为电视广告投放第一品牌,2012年继续保持高增长,同比2011年增长26.9%,保持电视广告第一品牌地位。蝉联第二位的肯德基广告增长减缓,仅有7.6%,而麦当劳广告投放保持高增长,增幅达到26.4%,两品牌竞争加剧。电视广告投放额TOP10品牌中,加多宝2012年表现突出,以118.3%的高增长引人注目,进入广告投放前十位品牌榜单,位列第七;TOP10品牌中,2012年出现负增长的品牌有一个,康师傅,广告投放额减少了14.8%(表2)。

表2 2012年中国电视广告投放额排名前10位的品牌(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

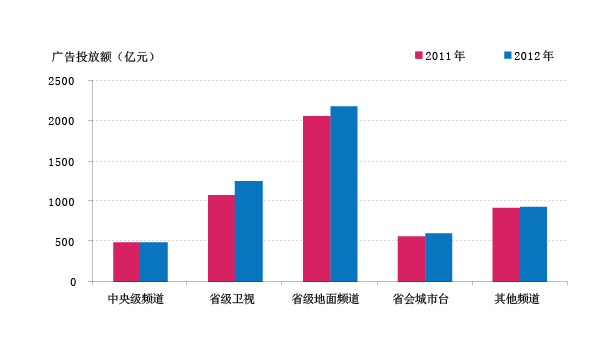

近年来,由于国家不断出台相应的法律法规,对电视广告特别是电视剧广告进行监管,2012年与2011年相比,各级电视台广告时长大幅下降,广告投放额按刊例价计算有涨有跌。2012年中央电视台广告时长明显缩减8.9%,广告投放额受到影响,下降近1%;省级卫视广告时长缩减2.1%,广告投放额却有16%的增长;省级地面频道广告时长缩减达11%,广告投放额同比增长6%;省会城市台广告时长缩减5.9%,,广告投放额却有5%的增长(图2)。

图2 2011年、2012年全国各级频道的广告投放额(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

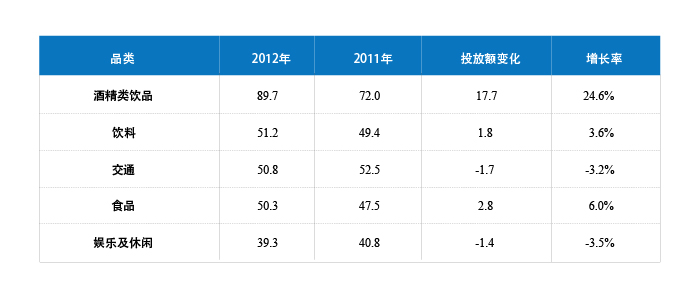

2012年中央电视台广告投放额排名TOP5的行业中,酒精类饮品行业仍保持首位,同时也是TOP5行业中增幅最大的行业,广告投放额达到89.7亿元,同比增长24.6%。TOP5行业中其他四个行业,饮料和食品表现出同比正增长,交通和娱乐及休闲行业出现负增长。去年排名第五位的化妆品/浴室用品行业跌出TOP5排行(表3)。

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

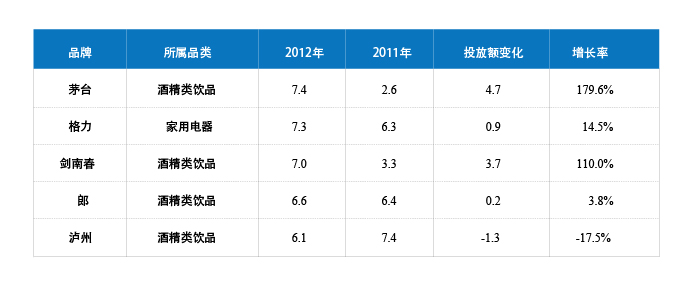

2012年中央电视台广告投放额排名TOP5的品牌中,有四个品牌来自于酒精类饮品行业,它们是茅台、剑南春、郎和泸州,其中茅台和剑南春与2011年同比增长超过了一倍。排名TOP5的品牌中除了四大名酒品牌外,家用电器行业中的格力品牌表现不俗,广告投放额增长14.5%,排名第二位(表4)。

表4 2012年中央电视台广告投放额排名前5位的品牌(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

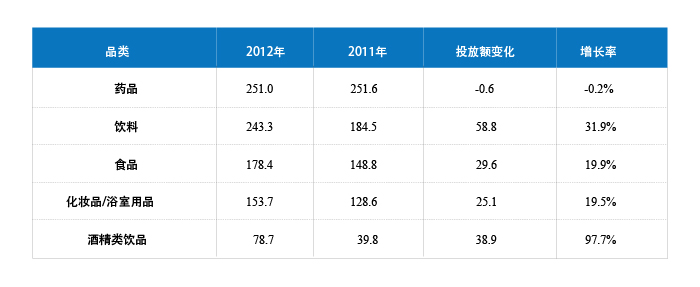

2012年省级卫视广告投放中,药品、饮料、食品、化妆品/浴室用品四大行业仍然是最重要的支柱行业,此态势多年保持不变。其中药品广告投放额以251.6亿元高居榜首,排名第二位的是饮料行业,两者在广告投放总量上相差无几。从同比涨幅来看,近年来酒精类饮品增长迅猛,有近一倍的增长(表5)。

表5 2012年省级卫视广告投放额排名前5位的品类(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

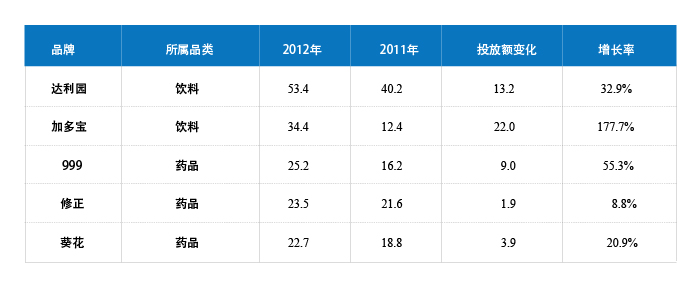

2012年省级卫视广告投放额排名TOP5的品牌中,达利园仍然高居榜首,超过50亿,同比增长32.9%。从增长率上看,加多宝表现出色,远远高于其他品牌,增长率达到177.7%(表6)。

表6 2012年省级卫视广告投放额排名前5位的品牌(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

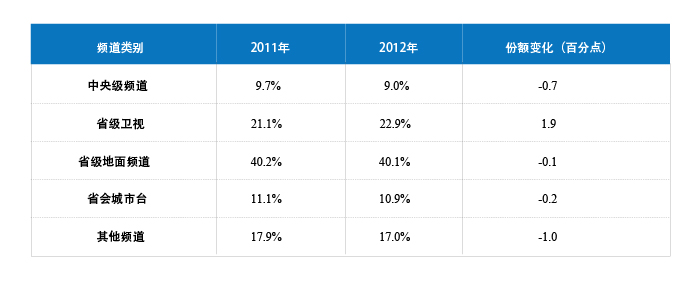

在2012年各类频道广告投放的竞争中,省级电视台的市场份额有所上升,特别是省级卫视,份额上升明显,提升了1.9个百分点。中央电视台、省会城市台和其他频道的份额有所下降,分别减少了0.7、0.2和1个百分点(表7)。

表7 2011年、2012年各类电视频道广告投放额所占份额及其变化

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

2012年省级卫视广告投放额TOP10的频道中,江苏卫视和浙江卫视继续保持前两位,而收视表现突出的湖南卫视则跌出TOP10排名(表8)。近年来,湖南等几个强势省级卫视向中央电视台看齐,拿出黄金资源进行广告招标,本文数据由于是基于刊例价计算,不能体现招标结果,这成为湖南卫视排名跌出TOP10的主要原因。

表8 2011年、2012年广告投放额排名前10位的省级卫视频道(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

在省会城市台广告投放额TOP10中,2012年排名前三甲的是武汉电视台、广州电视台和西安电视台。在TOP10中,按刊例价计算,2012年广告投放额上涨明显的是武汉、广州、郑州、南京和昆明等电视台。2012年TOP10中哈尔滨电视台的广告投放额比2011年有较大幅度下跌,减少了近三成(表9)。

表9 2011年、2012年广告投放额排名前10位的省会城市电视台(人民币:亿元)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

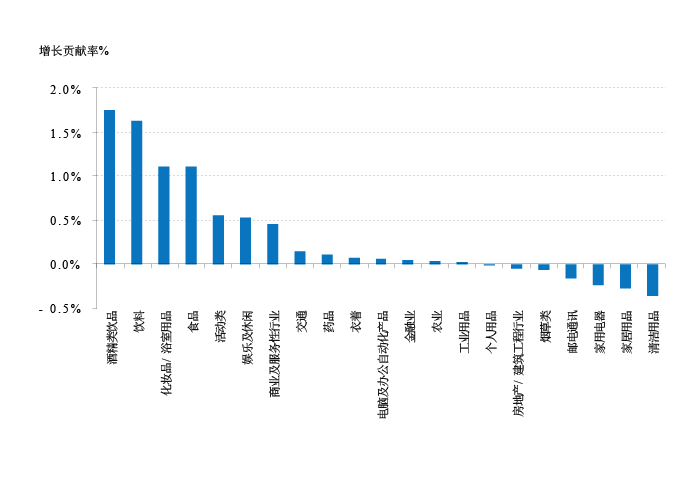

2012年中国电视广告投放额比2011年同比增长6.4%,对电视广告增长贡献率最大的五个行业与往年有一定变化,多年来排在贡献率第一位的化妆品/浴室用品降到第三位,而酒精类饮品和饮料行业跃居到前两位(图3)。2012年有几个行业出现负增长,对增长贡献率呈现负贡献,例如清洁用品、家居用品、家用电器、邮电通讯等行业。

图3 2012年不同行业对中国电视广告投放额增长的贡献率(%)

数据来源:央视市场研究媒介智讯(CTR MI)

数据来源:央视市场研究媒介智讯(CTR MI)

![]()

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护