2012年的电视剧市场在"限娱令"的紧锣密鼓中开启,目睹了视频网站价格和明星演员们身价的潮涨潮落,见证了各卫视频道或未雨绸缪或随机应变或逆风飞扬的努力与挣扎,最后伴随着"甄嬛"娘娘即将起驾美国的消息而徐徐落幕。那么,2012年的电视剧市场从生产、发行到播出与收视,具有哪些"数据化"特点呢?

在电视剧生产市场的各类资源中,剧本无疑处于核心位置。CSM将获取剧本的途径分为六种方式,从各类剧本来源的电视剧在80城市的播出比重看,原创型剧本是近两年市场播出主力,约占市场播出总量的六成多;其次是根据流行小说、报告文学、真实事件改编的剧本,约占两成多;由经典电视剧、电影、戏曲、民间传说、寓言及其他艺术形式改编或重新演绎的剧本约占8%;由名著改编的剧本约占3-4%;根据其他国家或地区知名电视剧改编的约占2-3%;还有一小部分电视剧根据重大革命历史改编(表1)。

表1 80城市各剧本来源的电视剧播出时长所占比重(%,全天)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

大量原创型作品为电视剧市场源源不断地注入新鲜血液和原动力;根据早获成功的文学作品、艺术形式进行二度创作的各类改编型剧本则成为重要的补充力量。"原创为主、改编为辅"的剧本获取模式,也是我国电视剧市场迈向成熟的一个重要表现。

从单个编剧的题材倾向性看,编剧已经形成了一种类型化创作之趋势。小众题材体现得尤其明显。

笔者统计了2007-2012年在80城市播出的所有电视剧编剧每个人参与创作的部数,发现在重大革命、公案、神怪玄幻、当代传奇等相对小众的题材中,单个编剧的个人力量显得异常突出,均有某个编剧作品数量在题材内比例超过5%的记录。而在反特/谍战、农村、近代传奇、社会伦理、言情、都市生活等编剧相对众多的题材中,个人的力量稍显弱小,不过依旧涌现了一些在某一或若干领域创作力十分旺盛的编剧。例如六年来播出的电视剧中,琼瑶担任了12部言情剧的编剧(占2%);臧里不仅编写了6%的少儿剧,还参与了2%都市生活剧的编剧(表2)。

表2 2007-2012年80城市所播电视剧编剧的题材创作情况(全天)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

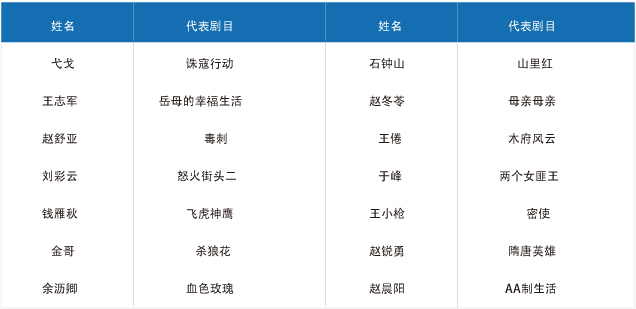

电视剧市场存在一些金牌编剧圈。他们的作品更多地得到了市场的认可,能够降低风险、稳定收视。根据笔者的研究经验,在单年度创作的电视剧进入80城市18:00-24:00时段收视率前20名部数达到或超过4部的编剧,能够在有限的精力和时间内连创佳绩,属于一线编剧。

2012年创作的作品有4-5部入围的有石小克(《大间谍》、《红色尖刀》、《解放大湘中》、《密战冷江》、《强者风范》),于正(《宫锁珠帘》、《唐宫美人天下》、《王的女人》、《我爱河东狮》),温豪杰(《桥隆飙》、《水浒传》、《行者武松》、《血雨母子情》、《浴血战斗》),马军骧(《我叫王土地》、《大厨》、《夺宝》、《人是铁饭是钢》、《向东是大海》)等。值得一提的是简远信除了《回家的诱惑》、《回家的欲望》继续在荧屏赚取观众关注之外,其创作的《怪侠欧阳德》、《活佛济公第三部》、《薛平贵与王宝钏》也表现相当之好。2012年表现突出的编剧还有弋戈、王志军、赵舒亚等(表3)。

表3 2012年创作的电视剧进入80城市前20名部数较多的编剧 (18:00-24:00)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

市场上还形成了两三个人组成的金牌编剧小组,例如著名的"臧里、臧希姐妹组合";还有的编导演构成"金三角"组合,例如编剧钱滨、易丹和导演毛卫宁的组合,编剧兼导演钱雁秋和演员张子建、梁冠华的合作等。

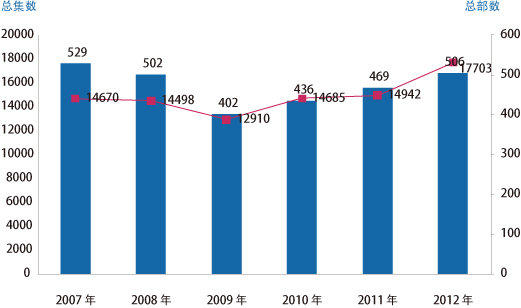

我国电视剧实行审批发行制度。多年来,电视剧通过审批发行的数量差不多每年保持在400-500部、14000多集左右。近两年我国电视剧市场投资热情高涨,吸引了多方资本进入,市场"不差钱",制作量节节攀升,2012年获准发行的电视剧集数突破历史最高纪录,达到17703集,从2009年以来首次突破500部,仅次于2007年达到506部(图1)。如此海量的电视剧生产量,也是我国文化产业不同于世界上其他国家的地方。

图1 每年通过广电总局审批发行的电视剧总量

数据来源:广电总局网站

数据来源:广电总局网站

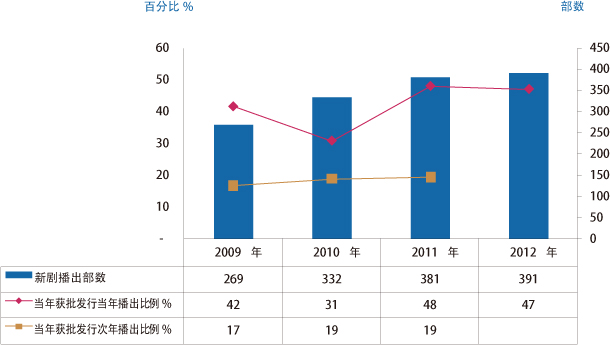

随着电视剧产量的不断提升, 80城市全天时段每年播出的新剧数量也在连续走高,由2009年的269部增至2012年的391部,2010、2011、2012年的年增长率分别为23%、15%和3%。可见一方面每年进入播出市场的电视剧绝对数量在逐年递增,新剧盘子在不断扩展,电视剧市场的竞争强度在不断增加;另一方面新剧的年增长率在不断下降,说明播出市场的接纳容量有一定限度,传统电视频道数量不会有太大的变动,对于电视剧的总需求量会比较固定。

虽然总容量池有限,但是电视剧播出周期缩短、"越播越快"的态势还是非常明显的。CSM数据显示,近一半取得发行证的电视剧在当年就能播出。当年通过审批发行当年就能播出的电视剧,2010年的比例为31%;2011年-2012年已经上升到47-48%(图2)。

笔者认为,电视剧资源上市速度增快除了供应充足之外,还有一个重要原因是独播剧的增加,许多发行方将目光更多投向卫视频道,摒弃了先走地面后发卫视的传统思路,客观上导致了电视剧发行周期缩短。还有一个外因是2012年更多的省卫视增加了首播档的播出集数,从每晚两集连播到三集连播,也致使电视剧资源整体播出速度加快。

图2 每年播出新剧数量、取得审批发行证的电视剧当年和次年播出的大致比例% (全天,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

电视剧作为电视台主打的节目类型,深受观众欢迎,其播出比重和收视比重一直以来都高居各类节目的首位,资源使用效率呈现良好状态。从80城市的数据看,2012年电视剧作为中流砥柱的地位依旧稳固。电视剧(不含栏目剧)播出比重高达24%,收视比重占31%,在与各类节目中的竞争中,电视剧优势突出。

从播出与收视结构看,2012年80城市各级频道的电视剧收视比重均高于播出比重,中央级频道和省级地面频道电视剧的资源使用效率较高。

2012年在80城市,电视剧占中央级频道节目总播出量的12%,占省卫视总节目总播出量的37%,占地面频道的24%。电视剧的收视贡献占中央级频道收视量的15%,占省卫视的45%,占地面频道的31-31%。可见省卫视对电视剧的依赖度最高,同时电视剧对省卫视的收视贡献几乎占半壁江山,远远大于其他频道组。

我国历史源远流长、朝代更迭频繁,五千年的文明创造了各朝各代灿烂的文化,也成为电视剧所汲取的灵感和内容源泉。针对不同时代电视剧所采用的服化道、台词、人物、剧情等都有极大区别。根据电视剧剧情中所描述、坐落的主要时代背景,电视剧大体可粗分为古装剧、年代剧、(现)当代剧和跨越剧。

不同时代的电视剧播出量会受到制作难度、观众熟悉度、政策限制、市场需求等多方面因素的影响。通常古装剧制作难度较高;年代剧所受政策限制多;而当代剧贴近性强、颇受观众欢迎,制作相对更为灵活,同时还具有政策照顾的优势,因而是制作大头和播出主力;跨越剧由于市场需求和制作难度而处于相对小众的状态。反映到播出比重上,2012年在全国80城市,当代剧独占四成天下(41%),年代剧占36%,古装剧占18%,跨越剧仅占5%。

无论是制作市场、播出市场还是收视市场,对于电视剧主力题材(都市生活、近代传奇、社会伦理等)的选择都大体趋于一致,尽管某些题材存在一定的误差,但不可否认三者整体上构成了一种难得的"默契"与平衡关系。

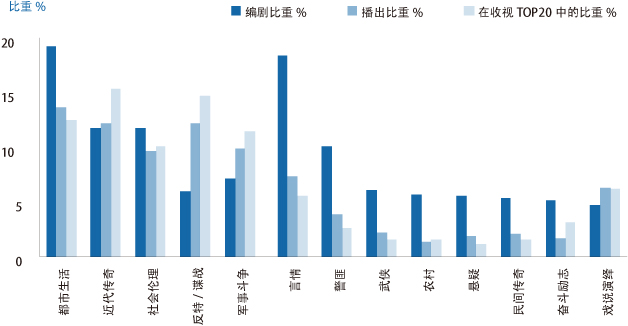

2012年全天时段,在80城市,都市生活、近代传奇和反特/谍战播出比重分别为13.6%、12.2%、12.2%,组成了最为核心的主力题材;军事斗争题材近两年来驶入快车道发展,2012年播出比重历史性地激增到9.9%,成为新贵题材之一;社会伦理剧占9.6%。这五类加起来共占总播出时长的57%。

从收视效果看,播出方的选择大体上和观众的收视偏好吻合。2012年同时段每个城市收视率排入前20名的不重复电视剧中,近代传奇、反特/谍战、都市生活、军事斗争和社会伦理题材受到百姓欢迎,收视比重分别占到15.3%、14.7%、12.5%、11.4%、10.1%,这五类加起来共占总部数的64%。

此外,笔者还统计了从2007年到2012年在80城市播出过的所有电视剧,统计其参与创作的编剧在题材方面的分布,结果显示:倾向于写以上五类题材的编剧总人数占总量的56%左右。

对于这种均衡结构,笔者认为这是制片、频道和观众共同博弈、自然选择之结果。然而,不可忽视的是各题材电视剧在编剧量、播出量与收视效果之间但仍存在一定的"落差",从数据上尚不能做到"如影随形"。近代传奇、反特/谍战、军事斗争、戏说演绎这四类题材收视竞争力很强,在"好剧圈"里所占比例远远大于播出比重,整体收视效果大于播出市场预期。尤其是反特/谍战剧播出效果很好,在收视率前20名的圈子中占到近15%,而对应的编剧比重却不足6%。相反,言情剧编剧人数最多(占总编剧数量的18%),播出量也达到7%,收视效果却差强人意,在收视率前20名的剧中比重不足6%,整体竞争力相对较弱(图3)。

图3 2012年各类题材电视剧的编播及收视比重% (80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

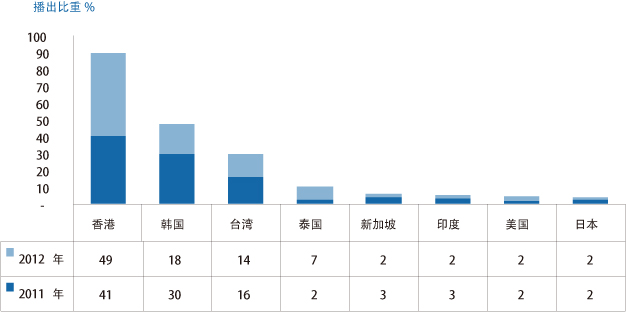

除了国产剧,引自各个国家、地区的海外剧已经成为我国电视剧市场中不可缺少的有益补充,独有的异域影视文化丰富了我国观众的精神生活。香港、韩国、台湾等地的电视剧是引进主力,被播出的比例最高,2011年分别占引进剧总量的41%、30%、16%,2012年则分别占49%、18%、14%。2012年香港剧的播出比例增加了8个百分点,泰剧增加了5个百分点,而韩剧、台剧则有不同程度的回落。日剧、美剧、英剧所占播出比重不大,成为点缀(图4)。

图4 2011-2012年我国各地引进剧播出时长占引进剧的比重%(全天,80城市)

数据来源: CSM媒介研究

数据来源: CSM媒介研究

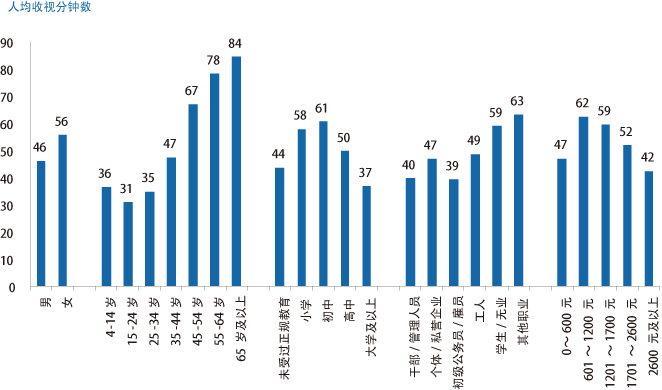

电视剧深具大众化基础。2012年在80城市,平均每人全年收看电视剧的时间是310小时,平均每天收看51分钟。相对于这个均值,不同性别、年龄、学历、职业、收入的观众,哪些人收看超标?哪些不达标?

电视剧代入感极强。相比更为理性的男性,相对感性的女性观众更爱看电视剧,女性平均每人每天收看56分钟电视剧,男性每人每天收看46分钟,二者相差10分钟之巨。

电视剧作为电视连续节目篇幅很长,少则二三十集,多则上百集,有时间收看电视的人才有"闲"消受。电视剧市场一个规律是,成年观众年龄越大,收看电视剧的时间越长。45岁以上的各年龄段观众平均每天收看时间超过一个小时,而65岁及以上的老年人收看时间更是突破了84分钟,超出年轻人一倍。

电视剧收看"门槛"极低,故事化的表达方式消弭了很多智商、情商、知识的差异,有没有读过书、有没有固定工作之人都可以尽情享受。相比之下,中低等学历的观众偏爱看电视剧,高学历者收看时间较短。职业相对高端、固定的观众收看电视剧的时间较短,职业相对低端、非固定的观众则收看时间较长。

电视剧是平头百姓最方便、最便宜、最放松的一种精神娱乐方式之一,低收入观众更爱看电视剧,高收入观众相对收看时间较短。人均月收入在601-1200元的观众收看电视剧的时间最高达每天62分钟,人均月收入在2600元以上的观众每天仅看42分钟(图5)。

图5 2012年不同观众群人均每天收看电视剧的分钟数(全天,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

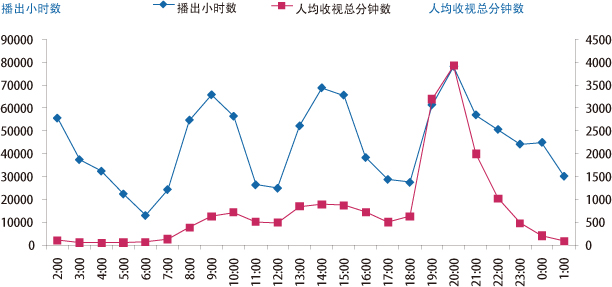

从全天时段来看,电视剧全天都是电视台的重要节目类型,高峰跨度长而低谷跨度短,不仅填充了白天的大部分非黄时段,而且也是晚间黄金时段的主力。但是在一些非常重要的整点时段(尤其是整点新闻播报的时段),例如在6:00、12:00和18:00,电视剧会让位,出现播出低谷,折射出电视台在资源配置中"以剧当家、新闻立台"的整体编排思路。

面对播出方的"全天撒网",我国观众收看电视剧却属于"重点捕鱼",基于对自身时间资源的分配,其收视行为具有一定的时段性,呈现出白天小量、晚间高峰、深夜低迷的特点。晚间19:00-21:00时段是人们全天收看的高峰,20:00达到顶点,收视行为最为集中(图6)。

播出量与收视量在时段曲线上存在如此巨大的"落差",很重要的原因是各电视台都把电视剧作为万金油全天播放,而由于观众在晚间黄金时段开机率最高,绝大部分频道会因此而将最好的剧放置在此时段播放,从收视角度讲这是对电视剧资源的一种非常好的配置思路。

图6 2012年不同时间段电视剧播出量与收视量对比(全天,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

我国电视剧市场,经过三十多年的高速发展,根据行政级别自然形成了中央级频道、省级卫视、省级地面频道和地市级频道等若干个"势力集团"。各个集团在不同的历史发展阶段各领风骚、各具优势。各频道组挟剧逐鹿荧屏,都试图在观众的注意力资源分配中多分得一杯羹。

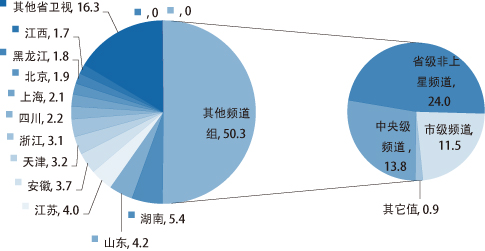

2012年,省级卫视无疑是电视剧市场的最大赢家,获取了约50%的电视剧收视份额;其次是地面频道,共瓜分35.5%的份额(省级地面频道占24%,地市级频道占11.5%);中央级频道分得近14%的收视份额。就级别而言,省级频道显示出整体作战的超强实力,省卫视加上省级地面频道共获得了超过七成的份额。而中央级频道和地市级频道份额相对处于弱势地位(图7)。

图7 2012年各级频道电视剧收视份额%(全天,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

观众注意力资源在省级卫视电视剧中的分配并不均衡。全天时段,湖南卫视单频道竞争能力最强,在所有频道中获取5.4%的收视份额;其次是山东卫视获得4.2%,江苏卫视获得4%;安徽、天津、浙江这三家卫视各得3%以上。可见,在这场争夺注意力的战争中,湖南、山东、江苏等强势卫视在电视剧市场更具有竞争优势。

先看全国市场,优势电视剧资源牢牢掌握在强势卫视手中,随着不少二三线卫视也敢于猛砸心仪剧目,也获得宝贵晋升机会。在80城市19:30-21:30时段卫视频道平均收视率超过(含)1%的电视剧部数,2012年达到94部,其中江苏、山东、浙江三家卫视所占的数量均至少翻了一番。湖南卫视加入此时段播出电视剧之后,有15部平均收视率超过1%。天津、上海、辽宁、黑龙江等卫视也都不同数量的剧目入选(表4)。

表4 2011-2012年卫视收视率超过(含)1%的电视剧部数 (19:30-21:30,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

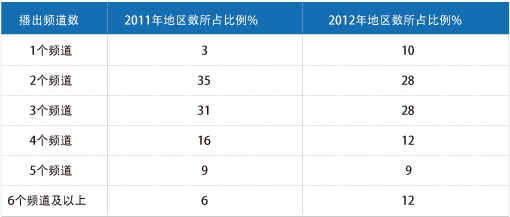

再看地方市场,电视剧的收视竞争集中度也是相当之高,几乎所有城市的电视剧市场被2-4个频道所垄断。2012年80个城市中,各地晚间黄金时段近六成的城市其收视率前20名的剧目来自2-3个频道(表5)。

表5 2011-2012年各地收视率前20名的电视剧在不同数量频道中的分布 (18:00-24:00,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

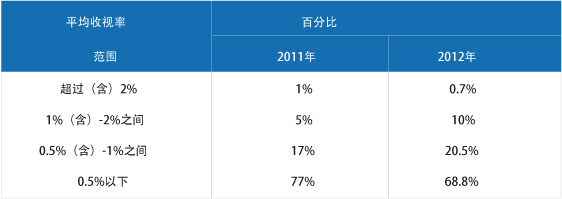

近两年我国电视剧市场出现一个明显趋势,即几个强势卫视排名靠前的几部剧彼此之间的收视率差距在缩小,卫视之间的竞争更加胶着、激烈。然而,令人深思的是市场上起到引航作用的具有影响力的一枝独秀式的高品质剧目数量极其罕见。

数据显示,2011 -2012年晚间19:30-21:30时段,所有卫视播出的电视剧中,每年约百分之一的电视剧平均收视率超过2%,每年总数量不超过10部。约两成的电视剧收视率在0.5%-1%之间,约七成的电视剧收视率不足0.5%。

相对于2011年,2012年中等和中上等收视水平的电视剧有所增加,收视率在0.5%(含)-1%之间的剧目比例在提升,超过(含)1%的比例提升了一倍;收视率不足0.5%的电视剧比例下降,但是,平均收视率超过2%的顶尖电视剧比例在下滑(表6)。

表6 2011-2012年中央台一套和八套、省卫视播出的电视剧收视阶梯分布 (19:30-21:30,80城市)

从制作水平上讲,商业化的生产模式打造出一系列水平趋同、品味尚可的作品,致使投放在实力类似的平台上的电视剧收视率较为接近。然而就电视剧的品质和影响力而言大打折扣。不可否认的是我国当下的电视剧创作市场集体浮躁,沉不下心去创作具有生命活力的精品,荧屏上也就充斥着大量的平庸之作。电视剧市场呼唤优秀剧目。

自"限娱令"之后,电视剧市场面临洗牌,为某些卫视增加了翻牌机率,市场更加充满变数。笔者挑选了部分重点卫视来动态观察2012年晚间黄金时段的竞争特征,研究发现:

首先,2012年上半年各频道竞争胶着,收视率曲线走势此起彼伏,很难泾渭分明地分出层次。但是,这种高下难分的局面进入10月份起被打破了,湖南、江苏、浙江这三家卫视凭借几部强剧异军突起:湖南卫视凭借《幸福妈妈》、《麻辣女兵》、《隋唐英雄》胜利突围,一展往日雄风;江苏卫视凭借《战旗》、《与狼共舞》、《山河恋》,与湖南卫视一较高下,而浙江卫视则凭借《民兵葛二蛋》顺利上位。

其次,好剧鲜、吃遍天。正因为市场缺乏顶尖剧目,明星电视剧对收视的拉动效应更加突出。例如,黑龙江卫视播出《樱桃》、安徽卫视和上海东方卫视播出《甄嬛传》时,均创下了频道内的年度最高峰。

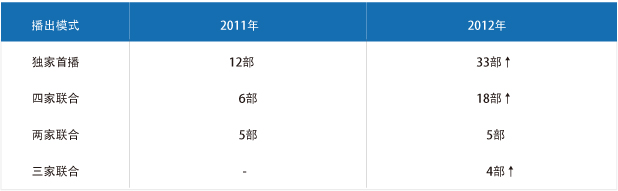

越来越多的省卫视注重资源的独占性,近两年竞争力强的电视剧更多采用独家首播模式。独家首播剧之于省级卫视,不仅仅是为了收视率的博弈,更是塑造品牌力、影响力的良好契机,当然,独家首播剧代价高昂,要想玩得起这个游戏,卫视频道需要付出更多的资金。

笔者统计了2012年省级卫视频道在19:30-21:30时段播出的电视剧,在全国80城市平均收视率超过1%的电视剧(剔除二轮剧)突破了60部,构成了强大竞争力的"好剧圈",这些剧超过一半采用了独家首播模式(表7)。其中,湖南卫视、江苏卫视播出的独家首播剧整体表现突出。

表7 省卫视平均收视率超过1%的首播剧播出模式所占部数(19:30-21:30)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

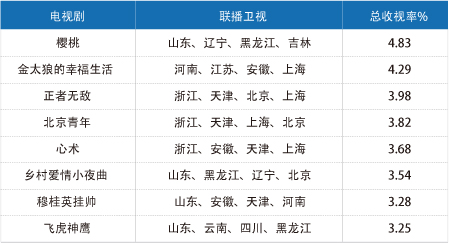

N家上星联合播出是省级卫视一种比较常见的购买模式,尤以四家上星首播最为流行。"对外收视垄断、对内收视共振"是这种联播模式的理想结局。虽然一线频道正在逐步退出或不再增加,实行"减法"操作,但是对于重点大剧,有时也会采用多家联合播出。多家首播剧胜在规模效应,收视率总和能够轻松超过了其他任何单部剧。例如,2012年《樱桃》、《金太狼的幸福生活》在四家卫视的总收视率均突破了4%;《正者无敌》、《北京青年》等剧的总收视率也都超过了3%(表8)。

表8 2012年多家上星首播剧总收视率较高的剧目(80城市,19:00-22:00)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

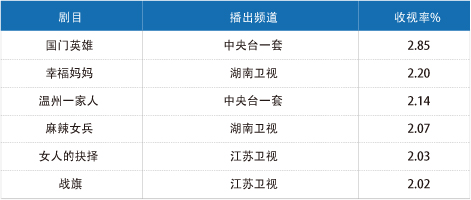

在80城市市场,2012年晚间黄金时段,所有卫视播出的电视剧中,中央台一套《国门英雄》是收视冠军,收视率达到2.85%,其次是湖南卫视的《幸福妈妈》,平均收视率为2.2%。《温州一家人》、《战旗》、《麻辣女兵》和《女人的抉择》平均收视率也都超过了2%(表9)。而2011年,共有9部剧单频道平均收视率超过2%,中央台一套播出的《幸福来敲门》、《中国地》平均收视率均超过了3%。相比之下,2012年单频道平均收视率超过2%的剧目仅有6席,无一部收视率超过3%,看起来颇有点星光黯淡、今非昔比之意。

表9 2012年卫视频道平均收视率超过2%的电视剧(19:30-21:30,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

在地方市场,80城市中进入当地电视剧收视率前五名的频次较多的电视剧,表明其能在多个城市都有所战绩,收视价值具有普遍性。2012年表现突出的电视剧有《(后宫)甄嬛传》、《樱桃》、《国门英雄》、《穆桂英挂帅》、《神枪》、《遍地狼烟》等剧,均在不少于10个城市跻身前五名,其中《(后宫)甄嬛传》在14个城市表现突出,当属年度最受欢迎剧目(表10)。然而2012年进入前五名频次的电视剧整体表现不及2011年,从这个角度而言,2012年可谓电视剧的"小年"。

表10 2012年各地表现突出的电视剧(19:00-22:00,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

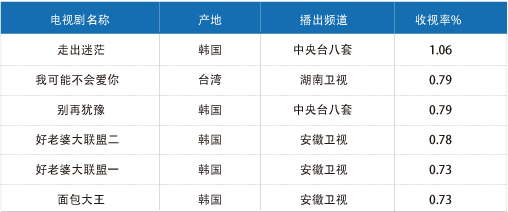

2012年高收视的海外剧减少了,平均收视率超过1%的仅有中央台八套播出的韩剧《走出迷茫》。湖南卫视播出的台湾剧《我可能不会爱你》平均收视率为0.79%。安徽卫视播出的韩剧《别再犹豫》、《好老婆大联盟》系列和《面包大王》平均收视率均在0.7%左右(表11)。

表11 2012年平均收视率靠前的海外剧(卫视,18:00-24:00时段,80城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

结语

2012年电视剧市场呈现出一番风雷激荡之景象,旧的平衡被打破,新的秩序需要建立,颠覆、革新、变化、重塑、彷徨、慌乱、阵痛、观望、应对……这些都可以作为2012年电视剧市场的索引词。市场资源重新布局、流动、组合,出现了一些收视亮点,但同质化泛滥、创新乏力的问题同样突出。未来市场更加变化莫测,然而无论如何风云变幻,对于电视剧产业而言,创造好剧、发行好剧、深耕好剧,方是获得后续可持续发展之关键。![]()

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护