2012年整体传媒市场处在十字路口,面临非常大的改变。去年三亚客户会我的主题是"大电视",今年的主题是"新电视",主要从产业竞争的思路去观察电视及传媒市场的诸多问题。

电视市场是一座富裕的金矿。2011年全球电视市场空间高达5000亿美元,背后是全球数十亿家庭;2011年中国电视市场空间达4000亿人民币,背后是四亿户电视家庭。今年电视业最重要变化就是智能化,这个智能化改变了传统电视业。过去的产业链和分工是非常清晰的,但是在互联网传输之后,内容变得更加多样化,终端也呈多样化的趋势,一个垂直、封闭的传统TV产业被打开,产业链各方争相提升自己的地位,去争取领头的位置。在我国,互联网电视和机顶盒加快发展。截至2012年2月,我国互联网电视终端用户总数已经接近2000万(一体机1700万、机顶盒300万);2012年全国电视机销量将达到4200万台,高于2011年的3800万台,预计到"十二五"末,我国智能电视保有量将超过2亿台。

概括起来,智能化让电视有了独立的芯片和操作系统,成为提供各种应用的家庭娱乐中心,参与到电视产业中的各方力量角色地位也随之发生变化。在这种情况下,电视机的终端不再只是接收机,由于拥有了自己独立的操作系统,围绕它的分工和行业都发生了变化,曾经高度依赖网络传输的电视台可以在某种程度上摆脱网络的局限,通过与电视机厂商或操作系统合作,直接触达用户。终端厂商也摆脱了打工的角色,从制造业升级到应用服务提供商,直接面向用户提供服务。操作系统/应用提供商,从后台走向前台,成为用户选择服务的重要考虑因素。用户也发生了变化,不再只是接受信号,而是主动到应用商店里去选择丰富的应用。网络服务提供商也发生了变化,成为基础服务,用户可以在各种类型的宽带网络中自由选择。

在智能电视领域的竞争中,广电、家电和IT企业成为三股主要力量角色。三方的力量各有特色:广电有内容资源的优势、牌照的优势以及政策的优势;家电企业提供智能电视机和机顶盒,在市场化上走在前面,拥有成熟的销售网络;IT企业最大的优势是市场化,实力雄厚,有智能手机领域的经验和积累。未来电视行业的竞争,归根结底最重要的是这三个行业版块的优势和劣势的竞争。

一直以来,家电企业是电视智能化强有力的推手。但是产品同质化、价格战使得家电企业利润微薄,处于产业链末端,家电企业正在遭遇生存危机,急需产业转型和升级,这关系到其未来的出路和生死存亡。互联网电视为家电企业带来产业转型和升级的希望,可以通过应用程序,从单纯的制造业转变为信息产品提供商,实现产业升级,提升利润空间,这也是家电厂家重点考虑的问题。

鉴于此,家电企业目前正在加速推进电视的智能化。2011年全球范围内大约有1/4的电视机可以接入互联网,2016年这一比例有望达到70%,2012年全球智能电视出货量有望增长到5284.5万台,增长率为109.9% 。我国家电企业在2011年后也集体步入智能电视行列。

对于传统电视厂商来说,要实现"智能化"的跨越,必须要在内容、技术上进行更多的探索和研发。在主要的技术和服务升级上,智能电视能够提供多种功能。就目前已经发布的智能电视产品来看,基本具备了智能识别、海量应用、多屏互动这三大主要功能。当然,长期以来,电视台频道是稀缺的,内容是严格把控的,所以能够一直掌握住严格把控、传输稀缺这两个关键点,就没有什么忧虑的。但是,智能电视把电视产业变成了海量的应用和多屏互动的时候,电视台的垄断就被打破了,就被边缘化了,垄断所带来的优势将难以为继。

在技术升级之外,家电厂商还应积极布局,开发应用。这个时候,主要通过模仿智能手机做法,推广智能海量的应用商店,这也是很重要的一个竞争的考量。海量APP应用、在线点播成为智能电视的核心业务。拥有更多实用的功能程序,才能最大限度地激发消费者的购买潜力,为此,几乎所有的彩电企业都跨入到开发开放式的应用程序商店这一平台之中,各种应用程序商店竞相问世。2012年5月,TCL、长虹、海信成立中国智能多媒体终端技术联盟(简称"中智盟"),并发布了首个应用程序商店技术标准SDK,宣布与宽带资本共同推进设立"智能多媒体创投基金",体现了家电产业对于智能电视业务未来发展的渴望。

首先是应用开发不足,智能功能闲置严重。虽然家电企业在应用商店上加大投入,但在当前,应用程序开发依然不足,消费者购买之后,发现没有太多应用可用,仍然以收看传统电视节目为主,智能化的功能被闲置的现象普遍。创维集团总裁杨东文曾说:"这主要还是与智能电视目前功能应用不足有关:一方面在谷歌Android平台上专为智能电视开发的第三方软件数量还远不如智能手机那样多,另一方面也与彩电行业前期在智能电视研发的闭门造车有关,导致前期销售的智能电视大量功能闲置。"家电厂家在智能化方面做了很多工作,但是真正运用不多。

另外,智能电视多使用安卓系统,自主开发系统的能力较弱。在当前全球四大智能电视操作系统中(谷歌安卓、苹果IOS、微软、三星),我国智能电视首选谷歌的安卓系统。笔者以为,我国的家电企业喜欢跟风,没有在核心技术领域下功夫争取突破。在这次的智能电视浪潮当中,我国的家电企业旧病复发,它们大多数采用了谷歌的安卓系统,等于是把核心游戏规则的制定权拱手让人。缺乏核心技术,也就缺乏重大问题的话语权,家电企业如何统领智能电视呢?

IT巨头在电脑和手机领域大获成功,其在操作系统和应用商店领域的成功,使其重构产业格局,掌握了整个行业的话语权。在智能电视领域,IT巨头试图去复制这一成功模式。首先通过操作系统掌握智能电视话语权,谁掌握着智能电视操作系统,谁就雄踞食物链的最顶端,这一点上,智能电视操作系统几乎全部被世界IT巨头把持,我国企业在这方面是集体失语。

即便如此,IT巨头现在仍面临很多问题需要解决,主要在两个重要方面:

首先,应用程序还不能完全适应电视需求。目前,大多数的应用程序开发者都是在为手机和电脑进行开发,真正适用于电视终端的应用程序不论在质量上还是在数量上都还是初始阶段。目前Android的应用程序的数量超过45万个,并且还在无限制地增长中,但谷歌TV专属APP的数量仅有150个。在全球范围内,专为智能电视开发的应用程序不过1000多种,在中国,免费的应用程序则只有100多种。更严重的问题发生在视频内容方面,谷歌、苹果均遭遇到了来自传统电视供应商的抵制,不允许其把自己的视频节目提供给谷歌TV、苹果TV的用户。

其次,在智能电视领域,IT大佬遭遇文化壁垒。关键问题在于,电视的使用习惯、用户心理、行业准侧完全不同于IT大佬所熟悉的领域,照搬手机市场的经验,电视使用者可能不会买账。要想在智能电视领域复制电脑和手机领域的成功,难度很大。IT大佬其实遭遇了一堵无形的壁障,俗称文化壁障。IT行业起源于网络文化,这种文化是个体的、分散的、解构的,它与电视文化正好相反。电视文化属于集体的、聚合的、结构的。这两种文化泾渭分明,很难融于一炉。经常会有一些电视也会步报纸后尘的判断,其实这里面是误读了一些东西,报纸的文化和电视的文化是不一样的。我们也做了一些试验,未来的家庭能实现双向互动,那会不会取代我们传统的直播频道呢?收视数据表明80%的人还是喜欢传统电视收视,真正的上网看电视的还不到15%。在这一点上,传统电视有其非常重要的文化背景,这一点是它的竞争优势。

广电最显著的优势首先是丰富的高质量内容。CNTV拥有130万小时的节目资源库,日均生产能力1000小时,147个频道,1473个栏目,拥有北京、无锡两个视频生产基地。百视通的互联网电视拥有30万小时的节目资源库,2万小时的在线节目量,每天更新50个小时左右节目。华数建成拥有100万小时的数字化节目内容媒体资源库,5万小时在线节目量,其中高清内容1万多小时,与300多家海内外知名节目内容提供商和制片商建立了长期的战略合作关系。因此,广电需要将内容转变为适应智能电视的内容产品,凤凰卫视推出社交电视应用"卫视通",上海新娱乐频道推出两款电视节目互动应用"发动奇迹"和"挖宝达人",可以适应智能电视的需求。

其次,广电还拥有牌照的优势,无论在哪里这个牌照都是必不可少的,在目前阶段也是难以逾越的。

但是,我们也应看到,广电依靠资源稀缺和行业垄断建立的生存逻辑已经被打破。在传统广电生存逻辑下,囿于频道的稀少和内容的有限,资源是稀缺的,形成一个垄断优势,必须通过电视台和有线网才能看到电视节目,这就会吸引大量的观众,产生广告和收视费收入。但是新媒体从根本上破坏了广电的生存逻辑,在传输渠道多样和内容海量的情况下,资源不再稀缺,垄断优势消失,大量年轻、高质量的用户被分流,传统电视观众消失,传统电视的竞争力减弱。靠垄断稀缺资源所形成的行业优势已经丧失,广电急需寻找新的生存之道。

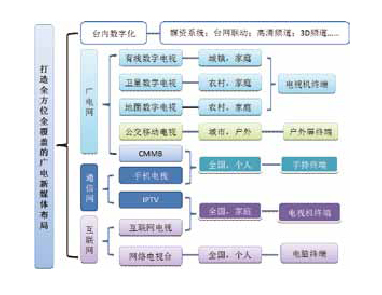

打造全方位全覆盖的广电新媒体布局。这一点是广电布局的重中之重,例如央视通过有线、卫星、地面和移动共同构建了一个全覆盖的网络,参与到通信网、互联网的全媒体布局,这是较为清晰的思路,清楚意识到未来的方向(图1)。

开展多元业务,提升用户黏着度。广电全媒体布局需要通过开展多元业务,加大用户黏着度来实现,以保证自己的用户不流失。有线网提供电视接入服务有先天优势,它覆盖率、渗透率高,而且,有线网具有高带宽的优势,便于满足用户收看高清晰度电视的需求。通过网络数字化和升级改造,提供高质量的互联网电视服务,打造DVB+OTT的模式。

推出统一应用平台——TV Store。应对智能电视挑战,需要推出统一应用平台——APP系统。TV应用商店的定位,首先具有开放式、跨平台的优势,是智能电视应用首选门户,支撑全业务运营;其次它能聚合开发者,为开发者提供一站式的结算、支持、推广;再次,它具有丰富应用、良好用户体验,一站式购买、付费和服务在一定程度上更加吸引用户;最后,还能支持异网用户。

建立智能电视门户。要建立开放的、可管控的、统一融合的智能电视门户,实现各类内容和应用在用户端的生动展示,实现不同用户和不同终端服务界面的可定制化,实现跨屏应用和多屏融合。

打造电视操作系统。还要打造电视的操作系统,因为智能电视最核心的心脏就是操作系统,电视操作系统可以让广电获得了内容集成以外的平台优势,增强对产业的粘着力,成为规则的制定者,掌握主动权。

图1 全方位覆盖的广电新媒体布局

电视产业正处于焦灼拉扯状态,挑战与机遇并存。无论是广电系,家电系还是IT系,在谋取智能电视霸主的问题上现在还很难分出仲伯,整个产业正处于焦灼的拉扯状态,未来将会在三方力量对立冲突、合纵连横中演义一场新电视的三国志。它既需要崭新的技术创新,也需要规模巨大的生产配置和营销支持,还需要复杂多元的文化适应,缺少任何一项都难以言胜。这既是广电最大的一次机会,也有可能是最后一次机会。如果这次机会再被错失,那就真的要被边缘化了。

未来的方向,首先必须建构智能型的全方面的网络体系,网络的承载能力是广电的优势,必须到任何的设备、任何的地点、任何时间都能满足需求,提高自身的网络承载能力领先于其他媒体。从全世界的情况来看,中国的广电具备最强王牌,既有有线网,又有卫星网,有线无线的互动成为广电强有力的一个武器。

在这个方向之下,核心是互联网互通的问题。这方面已经提出很多的方案,但据我所知国家拿不出这么多钱去买网,真正未来网络的整合,靠的是业务整合,互联互通的整合,这个整合的核心是掌握交易的过程。

在这个智能融合网中,要建立它的神经中枢,即智能引擎。互联网真正赢得媒体竞争优势是它的智能引擎,在海量的信息中找到需要的信息,方便了信息流通和使用,这也是智能电视核心的非常重要的东西。

在互联网之外,广电还要建立自身的优势,即广电所谓的内容为王。内容是我们一直很关注的问题,从它的商品化到产业化,当前迫切需要的是海量内容货币化,模仿银行系统打造内容银行,既有全国性的,也有地方性的,既有综合性的,也有专业性的,建设统一的内容管控和交易系统。我认为这是最重要的,也是我带领团队从去年到今年所要完成的课题。

去年给大家汇报了"大"的经济格局和背景,中国是处于世界第二位的经济实体,媒体内容和网络都应该和大经济背景吻合。但是"大"不解决问题,因此今年谈"新"的问题,在网络技术的背景下,广告有没有新的起点,广告能不能产生一种新的力量。与此同时,终端集合了最重要的各种各样的媒体优势,成为一个非常具有代表性的新技术代表。此外,资本也是其中非常关键的问题,需要大家关注。

(本文根据作者在CSM2012年客户年会高峰论坛发言整理) ![]()

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护