城市电视台作为我国电视市场多元竞争格局中的一支重要力量,在经历了四级办台、有线电视大发展、无线有线合并以及集团化等多个发展阶段后,已探索出了一条适合自身发展的独具特色的市场化道路。然而,在有限的受众注意力资源及广告资源不断被新媒体分流,在传统媒体电视整体的蛋糕不断缩小的情况下,独倨一方的城市电视台,也深深感受到了来自多方面的压力。本文借助CSM媒介研究所有调查城市的收视调查数据,从竞争环境、受众特征、节目竞争等角度,解读城市电视媒体之忧,在此基础上,探索媒介融合之下城市台的突破可能。

在我国电视收视市场的"中央、省、市"三级市场竞争格局中,中央级频道和省级频道凭借在资源、政策、覆盖上的优势,在市场化和产业化的进程中获得了长足发展,虽然在上星与上星之间、上星与地面之间的发展并不均衡,但整体仍占据着较大的市场空间;数量众多的城市电视台,在有限的覆盖范围、有限的资源局囿下,近年来似乎走入了一种困境,整体竞争略显乏力,市场空间的拓展举步维艰。

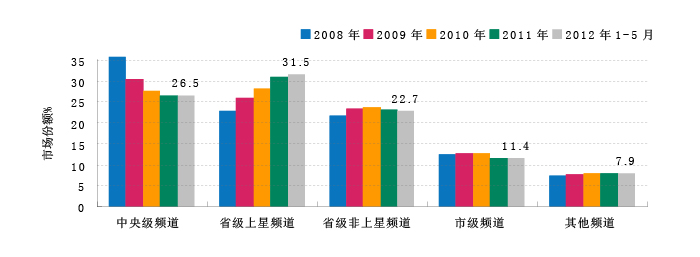

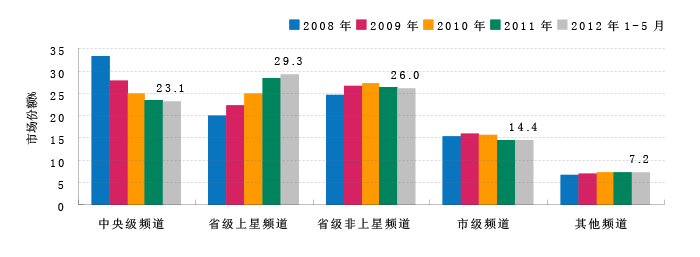

观察五年以来城市电视台整体所面临的竞争环境,可以看出,在卫视频道的此消彼长之外,地面频道整体都挣扎在升与降的边缘地带,而城市台的处境则愈发尴尬:一方面,城市台局限于本土市场,本身就面临着隐形天花板难以在竞争力上有大的突破;另一方面,近五年来城市台收视维稳的底线也难以坚守,尤其近两年竞争力持续下滑,所占据的市场空间不断萎缩(图1、图2)。

图1 2008年以来各级频道全天市场份额(历年所有调查城市,全天)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

图2 2008年以来各级频道晚间市场份额(历年所有调查城市,18:00-24:00)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

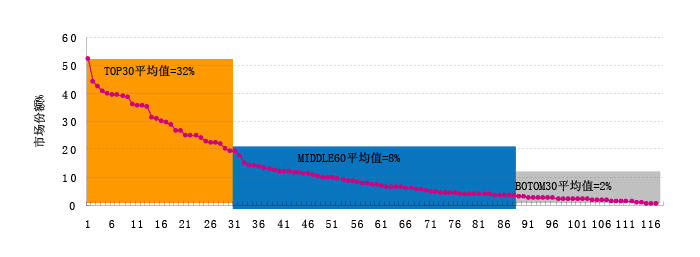

在城市台内部,基于我国经济发展的不平衡性和地域文化杂糅的复杂性,城市台的发展又形成明显的两极分化。在江浙、广东地区的部分城市收视市场上,城市台凭借着多年来对本土品牌栏目的经营和在媒介融合背景下对新型创新栏目的开发,不断强化在城市市场的影响力,在本地市场份额排名前30位的地级市城市台,平均份额超过30%,苏州台2012年1-5月在本地的市场份额更是超过50%,彰显发展与向上的活力。而另一方面,本地市场份额排名后30位的地级市城市台,其平均市场份额仅为2%,经济发展的滞后无法为城市台的发展提供给养,城市台的发展愈发艰难(图3)。

图3 2012年1-5月地级市城市台晚间时段市场份额分布(17:00-24:00)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

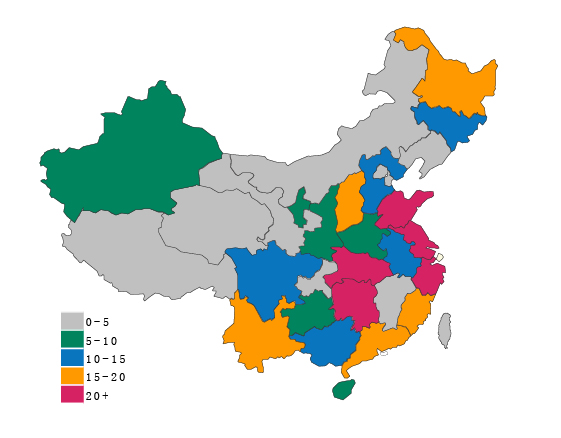

省会城市台作为城市台一个重要而特殊的组成部分,也呈现出发展的不均衡性。华东与华南地区两个区域,是中国含金量最高的电视产业区域市场,不仅经济发展水平遥遥领先,地区亚文化的发展也具有鲜明的特色,山东、江苏、浙江、广东、福建等省会城市台竞争力水平在众多省会台中遥遥领先。华中地区处于南北和东西的交界之地,发展机遇较少,近年来经济发展相对缓慢,但区域几个特色的文化发源地为城市电视台提供了丰富的文化内涵,湘鄂地区楚文化的泽被四方使长沙、武汉城市台的发展深受裨益,竞争力处于省会台的前列。地处西南的云贵地区,少数民族众多,昆明台的整体竞争力较强;川渝地区人口众多,休闲文化盛行,成都台在当地较具影响力。东北地区地理环境相对独立,喜剧性民间文化发达,黑龙江省会台的发展也较为领先。华北地区靠近政治和文化中心,以北京为中心向周围辐射,太原、石家庄为代表的省会城市台也较具竞争力。相对上述地区而言,西北地区地广人稀,经济发展落后,城市台发展水平普遍不高(图4)。

图4 2012年1-5月各省省会城市台晚间时段市场份额(%)分布(17:00-24:00)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

在城市台整体份额"寡"且在众多城市台之间发展"不均"的情况下,处于发展上行轨道的城市台,固然可以成为后继者的榜样,激发众多城市台锐意进取,发展向上。而矗立于两者之间的巨大鸿沟,却足以湮没后来者展望未来的所有斗志和勇气,因为太难以逾越。

近年来的收视趋势显示,观众收视量的萎缩已不可逆转,对有限且不断减少的受众注意力的争夺成为各级电视媒体的首要目标。在覆盖范围、收视人群范围上本来就不具优势的城市台,其受众规模和结构也并不乐观,不仅收视呈现明显的老龄化特征,各年龄段观众的相继流失也使其日益陷入窘境。

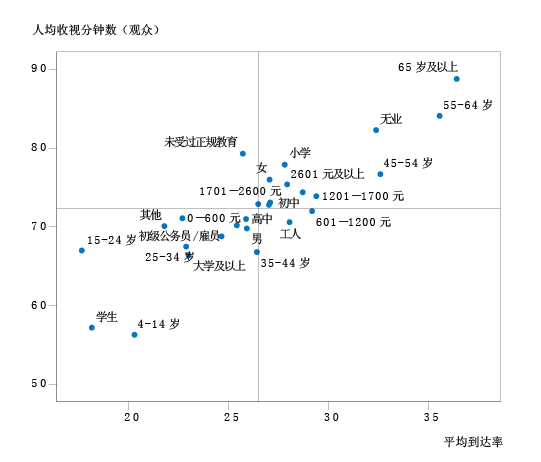

将城市台目标受众的收视量进行分解不难发现:中老年、离退休收视群体是城市台的拥趸,不仅规模大而且收视时间长;年轻、高学历、学生群体则呈现相反的趋势,不仅到达的规模小,而且收视时间短;位于重度和轻度收视群体之间的中等收入、中等学历受众,日均受众规模和收视时长均处于中等水平(图5)。整体来看,城市台受众在规模有限的情况下,还面临着老化而含金量不高的问题。

图5 2012年1-5月城市台不同目标观众收视量分解(所有调查城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

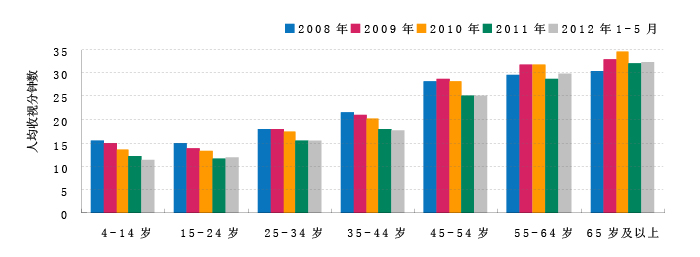

城市台不同年龄段受众收视量的变化,以2011年为界呈现不同的特征。2008-2010年间,城市台年轻受众和中老年受众日均收看时长发展趋势相反,45岁以下年龄段的儿童、青年、壮年受众收视量逐年递减,流失明显;45岁及以上各年龄段中老年观众收视量整体稳中有升,收视需求旺盛。两厢变化正负相抵,城市台在这三年的市场份额基本保持稳定。而2011年开始,城市台所有年龄段的受众收视量均有明显减少,不仅忠实度本身较低的年轻受众继续流失,曾经城市台的重度受众——中老年观众,也开始渐行渐远(图6),城市台整体的收视份额开始下滑。

图6 2008年以来城市台不同年龄观众人均日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

有限的受众注意力资源,分配于城市台中已呈现出含金量不高的特征,但忠实拥趸的流失更可视为城市台的切肤之痛。忠实观众的流失,使城市台本来已捉襟见肘的市场空间难以维持。

作为城市观众日常休闲生活中重要而亲切的伙伴,城市电视台曾经以其特有的地缘性优势、灵活的节目形式而赢得了本土观众的青睐。然而,随着媒介市场竞争的愈演愈烈,随着传统媒体阵营本身的不断失守,城市台曾经红极一时的自办栏目也逐渐走入成熟或衰退的生命周期,与高覆盖和高传播效能的卫视平台相比,城市台的品牌力也面临挑战。如何依托其对观众细分需求的细致把握,发挥城市台独特的、贴近本地受众的内容资源优势,成为城市电视台可持续发展的又一难题。

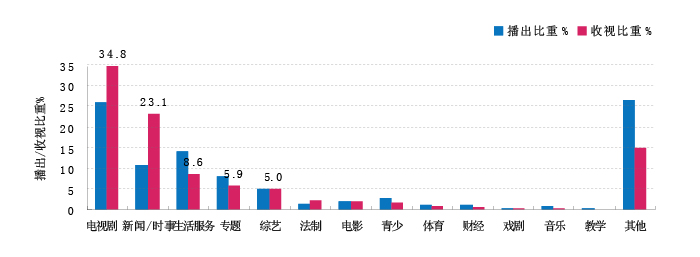

目前我国城市电视台主要依托电视剧和新闻/时事这两大内容资源支撑市场竞争,其中电视剧的收视贡献超过三成,新闻/时事节目的收视贡献也接近四分之一。在这两类节目资源之外,生活服务、专题、综艺节目也占据一定的播出量,但收视效果差强人意(图7)。城市台以电视剧和新闻为双臂支撑节目收视可谓之精,外购电视剧消耗了城市台的大部分资金资源,而在民生新闻之外,城市台又缺乏其他类自办栏目的收视支点,缺少长足发展的锐气。

图7 2012年4月城市台各类节目收播比重(%,所有调查城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

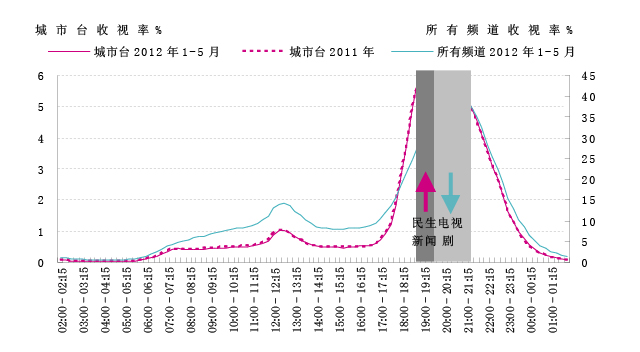

城市台的节目资源如何在全天巧妙编排,与卫视频道和省台地面频道共生共存、扬长避短,既取决于城市台自身对节目的运作经验,同时也受制于节目市场内容资源供与求的微妙关系。从城市台本身的收视特征来看,与所有频道相比,其晚间收视高峰略有前移,傍晚时段收视提升更快、峰值更高;晚间时段收视竞争激烈,峰值下斜(图8)。在节目编排上,傍晚时段城市台编排的是自己的拿手菜——民生新闻,彰显其活力与亲和力;晚间时段则多数城市台编排众口皆调的电视剧,以求收视的维稳。

曾经构建了城市台"公共话语空间"、改变了电视新闻语态的生存环境的民生新闻,目前是城市台在本土市场竞争中的最大收视利器,是傍晚时段城市台收视的重要保障。以2012年4月为例,观察城市台18:30-19:30之间开播的节目,新闻/时事类节目占据最大的收视比重(37.9%),电视剧次之(24.3%)。在各级电视媒体中担当着收视提升和广告创收等重要使命的电视剧资源,无疑也是城市电视台最重要的"生命线"。尤其在收视竞争最为激烈的晚间黄金时段,城市电视台对电视剧的重视和依赖程度达到极致,2012年4月城市台晚间19:30-21:30开播的节目中,有41.6%为电视剧,这些电视剧为城市台贡献了近五成的收视份额,这一时段新闻节目播出量收缩至12.8%,收视贡献达到15.1%。

从收视效果来看,与2011年的整体收视水平相比,2012年1-5月城市台民生新闻集中播出的18:30-19:30时段收视有所提升,电视剧集中播出的19:30-21:30时段收视略有下降(图8),我们从中也不难看出城市台赖以生存的两类节目在新的政策环境下的发展路径。从民生新闻来看,尽管"限娱令"下省级卫视在全天时段增加了新闻节目的播出量,但地面频道,尤其是城市台频道以民生新闻为主体的新闻节目仍然在本土市场发挥着重要的影响力,是城市台在重重困境之下发挥贴近性优势、吸纳观众注意力的重要内容资源。从电视剧来看,"两限令"下,在省级卫视综艺节目受到限制转而加大在电视剧上的投入力度、电视剧中插广告的消失提高了观众收视的连贯性等情况下,城市台电视剧的收视受到一定程度的冲击。一方面,限于资源的匮乏,城市台本身就不具备和卫视及本省省台抗衡的能力,无法获得优秀的剧目资源,吸引观众收视;另一方面,城市台本身的定位模糊、人才匮乏等也使城市台在电视剧市场中的声音越来越小。

图8 2011年以来城市台及所有频道全天收视走势(历年所有调查城市)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

数字技术下海量的频道播出的海量内容,使城市台的核心资源频道不再稀缺。卫星频道早已打破"井田制"的限制突破地域传播,通过数字卫星能接收到的频道数量数以百计,数字电视转换完成后频道数量也将大幅增加,传统电视曾经引以为傲的播出渠道不再稀缺,本已在夹缝中生存的城市台的发展空间进一步被压缩。

三网融合之下,电信网、互联网也开始介入电视内容的分发,电视台不再是电视节目唯一的播控平台。电信主导的IPTV虽然发展之路可谓坎坷艰难,但近两年发展速度加快,电信之外,移动和联通两大运营商在IPTV发展方面也均跃跃欲试。广电内部,播控平台之争成为IPTV发展的核心矛盾,央百平台和地方广电的矛盾、省级平台和市级平台的矛盾,使广电内部尤其是三网融合的试点城市中IPTV播控平台的争夺异常激烈。而我国目前互联网电视主要采用的运营商合作模式中,有了IPTV的基础和商业模式,与电信运营商的合作(包括百视通、国广、央广等互联网电视牌照商都在和电信运营商合作),比广电有线网络的DVB+OTT模式市场空间更大。

渠道不再稀缺,内容始终为王,核心资源的变化带来经营方式的转变。广告商势必减少对渠道占用时间的购买花费,转而购买已成为核心资源的内容,城市台多年来形成的广告盈利模式将受到重大的冲击而更加难以维系。

新传播技术给城市台带来的上述种种忧患其实已经体现在前文所分析的受众、节目、市场等诸多方面;但从另外一个角度来看,媒介融合的潮流之下,城市台同样可以借助多种维度的融合,实现传播范围的扩大,实现经营模式的多元化,从而创造新的竞争优势。

首先,城市台可以通过跨地区融合,将各城市电视台分散的资源集合起来,形成更大的竞争优势。这种跨地区融合既可以采取内容产品经营联盟的形式,如电视剧采购联合体,压缩购剧成本,辐射播出市场;也可以通过广告经营联盟,将原来零售的广告时间批发出去,在为产品品牌提供增值服务的同时,也扩大了城市台自身的影响力。

其次,城市台可以通过跨媒体融合,牵手新媒体广开渠道、拓展受众,突破区域资源与空间的局限。城市台的跨媒体融合,可以采取如下三种形式。一是利用网络信息拓展节目的选题,从网络热点、网络趣闻、网络视频和热图等出发,丰富并扩展城市台电视栏目尤其是新闻栏目的选题范围,提高电视节目的信息新鲜度。二是借助网络平台扩大受众参与,提高自身的交互性,借助微博等网络新力量,策划依托平台造势的专题节目和综艺节目,提高受众参与节目的便利性和可行性,进而拓展城市台自身的互动交流平台。

再次,城市台可以通过跨产业融合,改变广告创收的单一经济来源模式开展多元化经营。城市台可以充分发挥自身贴近区域观众文化,了解区域观众的细分需求的优势,把媒体资源投入到多元化的经营模式中,享受营销成果。如2010年初苏州台、常州台、济南台、威海台等多家城市台通过组织TV团购活动,实现电视台、商家、消费者的三方共赢;又如2010年长沙台、株洲台、湘潭台三家城市台联手打造嘉丽购物频道,借助电视台的公信力和影响力开展多元化经营,等等。

结语

生于忧患之中的城市台,也许从诞生之日起就带有诸多的先天不足:覆盖范围有限、资源有限、人才缺失。在激烈的电视收视市场竞争中,城市台则又遭遇方方面面的困扰:受众规模萎缩,年龄结构老化,节目创新乏力,优势资源受到挑战。随着数字化技术的发展,电视媒介的传统地位受到挑战,城市台更是面临新媒体的冲击,年轻观众进一步流失,广告收入被数字媒体分流。

固守,谓城市台之忧。

然而,新媒体的发展所带来的信息终端和传输手段的裂变,在挑战传统媒体地位的同时,也给城市台带来了扩大传播范围的更多可能。媒介融合潮流之下,城市台不仅可以在渠道上通过台网联动,利用网络信息拓展节目选题、借助网络平台扩大受众参与、利用网络的交互性增强互动;还可以在渠道和内容上通过经营模式多元化,有机整合内部和外部的优质资源,获得新的竞争优势。

融合,谓城市台之出路。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护