如果说婚恋交友节目是2010年最热门的综艺节目类型,那么2011年的综艺节目市场则未出现如此重磅节目类型。综艺节目在播出量基本稳定的前提下,收视量继续保持增长。更多综艺节目开始注重节目本身的服务性,在综艺化的节目形式下以浓厚的人文情怀引起观众的共鸣。本文从CSM媒介研究2011年及以前相关年份所有调查城市的收视调查数据入手,对2011年电视综艺节目市场的竞争格局和发展动向进行回顾分析。

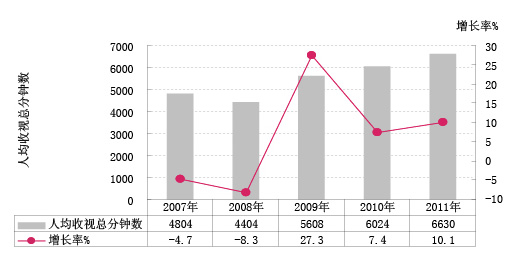

2011年所有调查城市观众全年人均综艺节目收视量为6630分钟,较2010年增幅为10.1%(图1),是观众主要收视的三大节目类型中唯一呈现增长态势的类型。

图1 2007-2011年综艺节目的全年人均收视时长及增幅(历年所有调查城市)

数据来源:CSM媒介研究

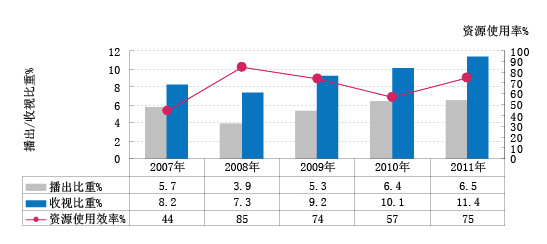

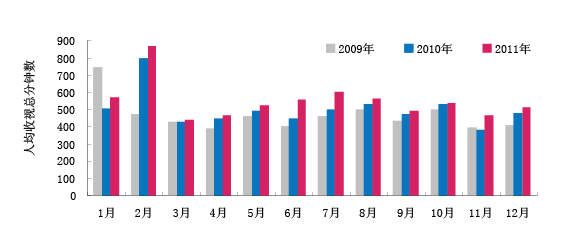

在播出量没有明显增长的条件下,综艺节目的收视比重达到11.4%,创下近几年的新高(图2)。不仅如此,综艺节目的资源使用效率也保持近几年较高的水平,大幅高于其他各节目类型。在电视观众收视总量出现一定程度下滑的背景下,综艺节目的逆势增长也说明其仍为观众所喜闻乐见,也为各电视台所重视。2011年综艺节目各月播出量相比往年比较稳定,月均播出量多在2.2-2.4万小时,平均增幅在6.6%。从观众收视量上看,2011年各月份相比上年同期普遍有所增长,其中增幅比较明显的月份是暑期的7、8月份以及11月份,超过20%,1月份的增幅也在14%,其他月份则低于10%(图3)。

图2 2007-2011年综艺节目的收播比重及资源使用效率(历年所有调查城市)

数据来源:CSM媒介研究

图3 2009-2011年综艺节目分月收视量比较(历年所有调查城市)

数据来源:CSM媒介研究

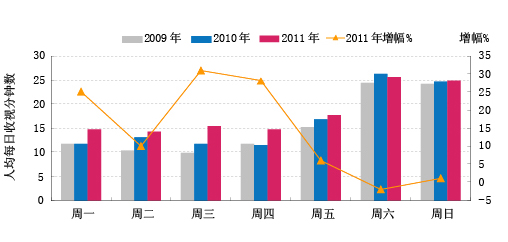

2011年综艺节目各周天播出量增幅相对接近且都不大,最高值周三为10%,最低值周一为2.7%。虽然各周天播出量增幅接近,但观众的收视增幅在各周天却呈现较大差异,周一、周三和周四三天的增幅较大,分别为25%、31%和28%,周五至周日三天基本没有增长,周六甚至还出现些许下滑(图4)。随着电视台综艺节目制作能力的增强与周末晚间竞争压力的逐渐加大,许多频道开始挖掘周间工作日观众对综艺节目的收视需求,而收视的结果也反映出这一趋势。

图4 2009-2011年综艺节目分周天收视量比较(历年所有调查城市)

数据来源:CSM媒介研究

随着更多的电视台将综艺节目布局于后晚间次黄金时段,观众收看综艺节目时段后移的趋势日渐明显,传统的晚间20-21点的黄金时段收视逐渐被21点之后的次黄金时段分散。继2010年21-22点时段成为全天综艺节目收视最高峰后,该时段在2011年再创新高,相比2009年增长超过50%。后续22-23点时段的收视总量也呈现超过30%的涨幅。而19-21点两个小时的观众收视量从2009年开始连续两年下滑,累计降幅已经超过15%(图5)。

图5 2009-2011年综艺节目全天分时段收视量对比(历年所有调查城市)

数据来源:CSM媒介研究

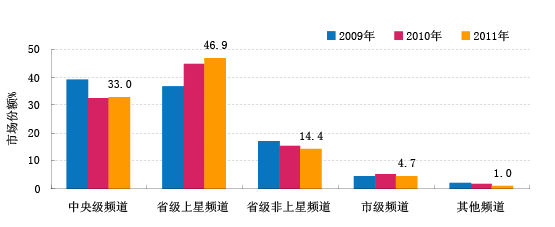

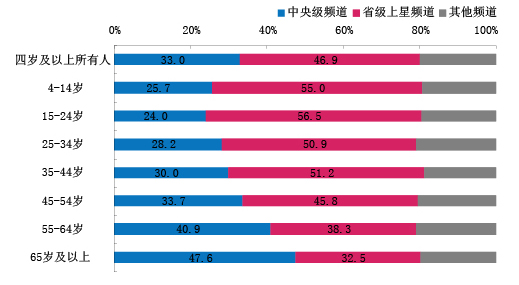

2011年综艺节目的市场格局与2010年相比没有发生显著变化。上星频道掌握接近八成综艺节目收视份额的局面继续保持,其中省级上星频道份额微涨,以46.9%的收视份额保持领先,中央级频道33%的收视份额保持稳定。地面频道在综艺节目上的市场空间不断被蚕食,省级非上星频道和市级频道在2011年都出现略微下滑,其中省级非上星频道份额为14.4%,市级频道只占4.7%份额(图6)。

图6 2009-2011年各级频道综艺节目收视份额对比(历年所有调查城市)

数据来源:CSM媒介研究

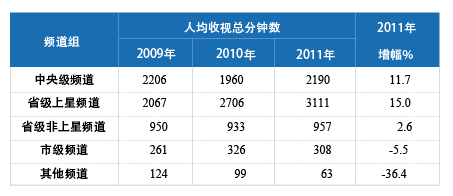

2011年观众全年综艺节目人均收视量继续稳定增长,从不同级别频道组来看,省级上星频道增幅最大,达到15%,中央级频道组也呈现11.7%的增幅,而地面频道整体收视量基本没有增长(表1

表1 2009-2011年各级频道综艺节目收视量对比(历年所有调查城市)

数据来源:CSM媒介研究

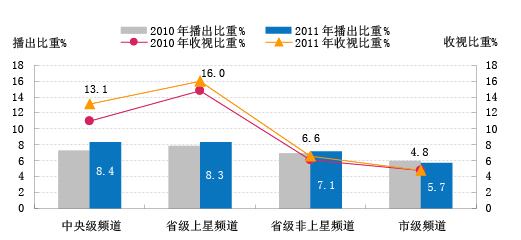

从综艺节目在各频道组内收播比重与资源使用效率来看,中央级频道和省级上星频道综艺节目2011年的播出与收视比重都有所增长,且其资源使用效率始终为较高的正值;而在地面频道组中,资源使用效率则继续呈现负值(图7)。

数据来源:CSM媒介研究

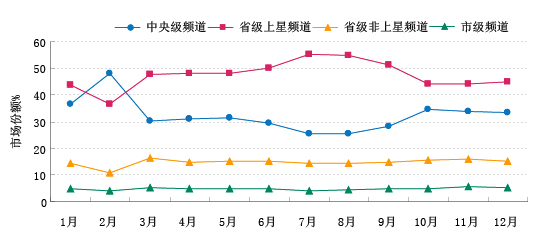

从综艺节目分月的收视份额走势上看,省级上星频道在除春节所在的2月之外的其他月份均领先于中央级频道,其中在暑期7、8两月,随着湖南卫视、安徽卫视、浙江卫视、江苏卫视和江西卫视等频道暑期选秀及针对学生观众的综艺节目的收视增长,省级上星频道综艺节目的收视份额达到全年最高值55%(图8)。

图8 2011年各级频道综艺节目收视份额分月走势(所有调查城市)

数据来源:CSM媒介研究

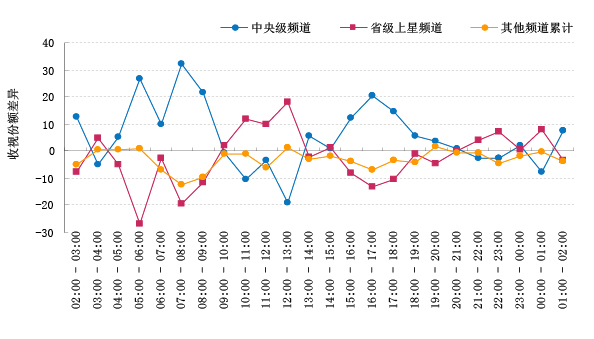

从综艺节目不同时段在不同频道组的收视量分布来看,19-23点之间开始的综艺节目,占全天综艺收视总量的六成左右。其中省级上星频道在晚间21点之后时段具有明显的领先优势,其所占的份额在70%左右,中央级频道则在白天时段相比省级上星频道更具优势,地面频道在省级上星频道主要播出新闻的18-20点时段收视量相对略高。

各级频道综艺节目各时段年度份额差异值显示,省级上星频道在晚间各时段(包括21点之后的优势时段)的份额增幅不大,在前晚间时段还有所下滑,2010年省级上星频道大幅分流其他频道组份额的局面不再出现。中央级频道在白天及傍晚多个时段则实现了份额的增长,而地面频道在全天多数时段继续呈现份额下滑态势(图9)。

注:收视份额差异=2011年收视份额-2010年收视份额

数据来源:CSM媒介研究

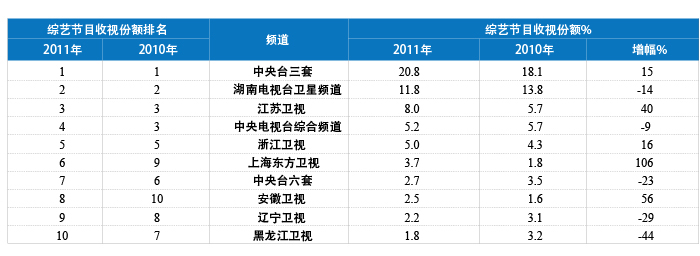

综艺节目收视份额前10位的频道中,继续保持中央台频道3个,省级卫视7个的局面。2010年排名前十的频道继续保持在2011年前十位中,只是排名略有变化。

中央台三套以20.8%的市场份额继续占据头名位置,且实现15%的份额增长。湖南卫视11.8%的份额保持第二位置,但出现14%的下滑。江苏卫视在实现40%份额增长后达到8.0%的水平,拉开与第四位的距离。在前三位之外,份额及排名增幅较明显的频道包括上海东方卫视和安徽卫视,其中上海东方卫视3.7%份额实现翻番,排名由2010年的第九位上升至第六位,而安徽卫视也在56%的增长基础上跃升至第八位。黑龙江卫视、辽宁卫视和中央台六套综艺节目的收视份额和排名则有所下滑(表2)。

表2 2010-2011年综艺节目收视份额排名前10位的频道(历年所有调查城市)

数据来源:CSM媒介研究

从各频道综艺节目分月收视走势上看,排名前十的多数频道在各月份比较稳定。上海东方卫视呈现了稳步提升的走势;安徽卫视则主打暑期档,七八九三个月份额远高于其他月份;而辽宁卫视和黑龙江卫视在综艺节目上的收视量逐渐下滑。全年平均排名十名之外的频道中,山东卫视和深圳卫视在下半年都出现明显提升,后几个月逐渐稳定在前十名内。

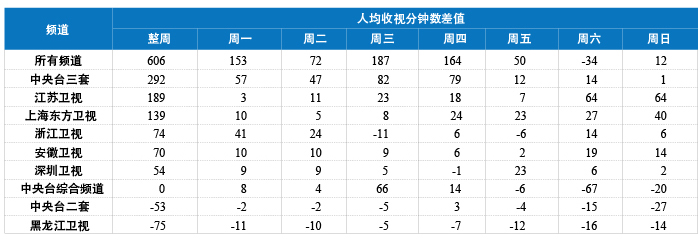

从周天分布来看,中央台三套在工作日各周天的收视量增长较为明显;江苏卫视主要在周末两天大幅增长;上海东方卫视在周四至周日这四个周天编排了主打综艺节目,其中播出《中国达人秀》的周日增长最多;浙江卫视在《爱情连连看》播出的周一周二增长相对较多;安徽卫视在各周天的增长相对平均;而深圳卫视是在《年代秀》播出的周五增幅明显,贡献了近一半的增幅;中央台综合频道周六与周三数值的差异主要由于春晚在不同年份的周天差异导致,但周日的下滑也相对较大。收视下滑明显的频道中,黑龙江卫视的下滑也较平均地分布在各周天,中央台二套的下滑主要在周末两天(表3)。

表3主要频道各周天2011年与2010年收视分钟数变化对比(历年所有调查城市)

数据来源:CSM媒介研究

2011年排名前二十位的综艺节目所占的市场份额累计达到37.9%,远高于2010年的32.5%,而排名前四十名的综艺节目所累计的份额也超过50%,远高于2010年不到45%的水平,呈现出观众收视向强势综艺节目集中的态势。

在全年累计收视总时间最长的三个节目中,江苏卫视《非诚勿扰》继续占据头名位置,且观众人均收视量较2010年出现近60%的增长;中央台《星光大道》也在收视总量翻番后排名第二;湖南卫视《快乐大本营》收视总量略微下滑后排名第三位。

在排名前20位的其他节目中,中央台三套播出的节目收视时长普遍呈现较大幅度的增长,除了《欢乐中国行》、《非常6+1》等老牌节目外,包括《我要上春晚》、《欢乐英雄》、《向幸福出发》等近两年新开播的节目也都进入前列。

省级卫视频道播出的节目中,开播多年的节目收视量多出现一定程度的下滑,而新上榜的单频道播出节目主要包含两大类,婚恋交友类节目《爱情连连看》(浙江卫视)、《称心如意》(湖南卫视)以及游戏闯关类节目《男生女生向前冲第二季》(安徽卫视)、《闯关上梁山》(山东卫视)。《壹周立波秀》和《新娱乐在线》则通过多频道的播出累计了较高的观众收视量(表4)。

数据来源:CSM媒介研究

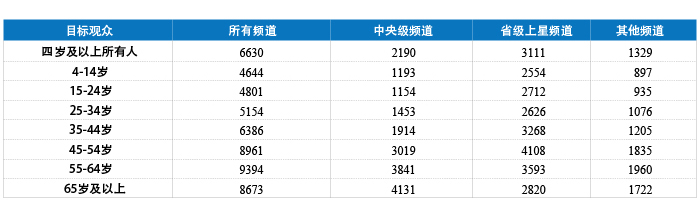

从各年龄段观众综艺节目总收视量观察,观众的总收视时长基本随年龄段增长呈递增态势,且45岁及以上的观众收视时长明显高于45岁以下观众,其中35岁以下观众的收视时长在平均水平的70%-80%左右,而45岁及以上观众则达到平均水平的130%-140%左右(表5)。

表5 2011年各年龄段观众收看各级频道综艺节目总分钟数(所有调查城市)

从各年龄段观众中央级频道和省级上星频道综艺节目的收视时长及份额观察,中央级频道35岁以下观众的收视量较低,而45岁及以上年龄段的观众收视量出现跃升,所占的份额也从35岁以下观众的25%左右增至45岁及以上观众的40%左右。省级上星频道各年龄段观众综艺节目收视份额的变化趋势基本与中央级频道相反,但各年龄段的收视量差异相对较小,其中45-54岁观众收视量相对最高(表5、图10)。

图10 2011年不同级别频道各年龄段观众综艺节目收视份额(所有调查城市)

数据来源:CSM媒介研究

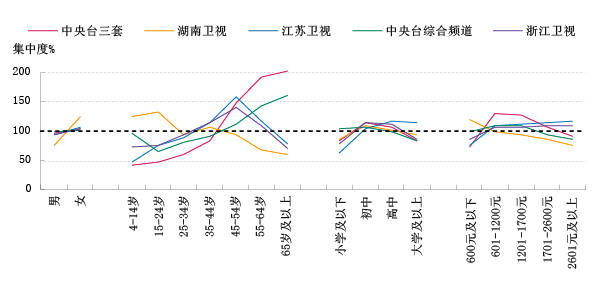

由于频道观众定位及节目资源配置方面的差异,综艺节目收视量排名前五位的频道在观众特征上也呈现出一定的差异,主要可以分为三类,中央台三套和综合频道在45岁及以上的中老年观众上有较强的竞争力,江苏卫视和浙江卫视25-54岁的中青年观众中集中度较高,湖南卫视则更吸引35岁以下的年轻观众。除在年龄段上有较明显的差异,在性别、受教育程度和个人月收入上各频道的差异并不太明显(图11)。

图11 2011年主要频道综艺节目观众集中度(所有调查城市)

数据来源:CSM媒介研究

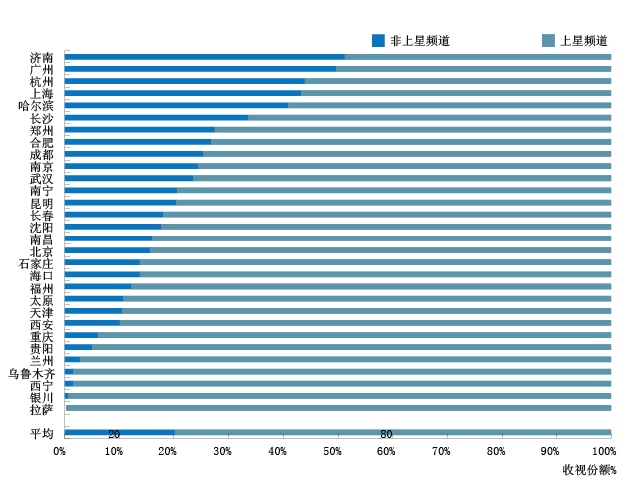

在中央级频道和省级上星频道占据主导地位的综艺节目市场,地面频道面临巨大的竞争压力,从所有调查城市上星频道与非上星频道综艺节目平均市场份额来看,上星频道占据80%的份额,非上星频道只占有20%的份额。

但在不同的区域,非上星频道在综艺节目市场的收视表现存在较大的差异,在部分省会城市,地面频道也获得了较高的份额。在济南,上星频道和非上星频道大约各占综艺节目收视一半市场份额;在广州、杭州、上海、哈尔滨等地,非上星频道所占市场份额也都在40%以上;长沙、郑州、合肥、成都、南京、武汉、南宁、昆明等城市在20%-40%之间,高于平均水平。整体来看,东部沿海省份及部分电视媒体较为发达的中部城市地面频道综艺节目收视表现相对较好,而西部地区地面频道在综艺节目上整体竞争力较弱(图12)。

数据来源:CSM媒介研究

从单频道综艺节目所占收视份额看,2011年在本地省会城市份额超过10%的频道分布在11个城市中,其中最高的为上海电视台娱乐频道,单频道所占份额达到32%,黑龙江文艺频道在哈尔滨的份额也达到22.7%,其他频道则低于20%。从各频道所属电视台级别看,省级频道的竞争力相较更强,除济南影视频道外都为省级地面频道(表6)。

数据来源:CSM媒介研究

中央台综艺频道在2010年下半年开始的央视集体改版中进行了较大幅度的节目调整,在保留了部分经典节目外积极推陈出新,推出了《我要上春晚》、《欢乐英雄》和《向幸福出发》、《综艺喜乐汇》等一批节目。这些新创节目形式多样且具有较强的互动性,与原有的《星光大道》等品牌节目形成了新的晚间节目带。在节目编排方面,频道也将其作为创新的重点,精选出观众喜爱的优质节目,采用6周为一个播出季的方式与观众见面。这些举措共同推动了频道收视的提升,特别是晚间黄金时段频道的竞争力明显提升(图13),2011年频道在综艺节目市场中收视份额提升15%,为近几年最好的表现。在综艺节目市场整体求新求变的大环境中,中央台综艺频道积极的创新为其自身注入了新鲜的血液,这将会大大提升频道的竞争力和影响力。

数据来源:CSM媒介研究

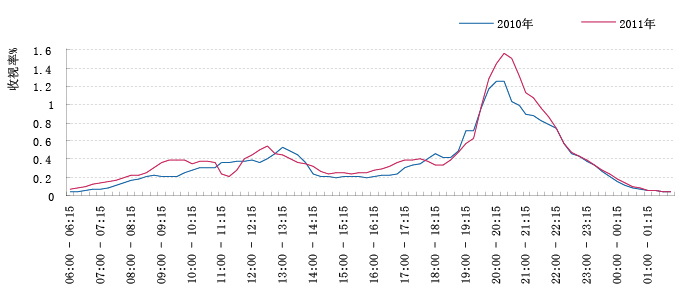

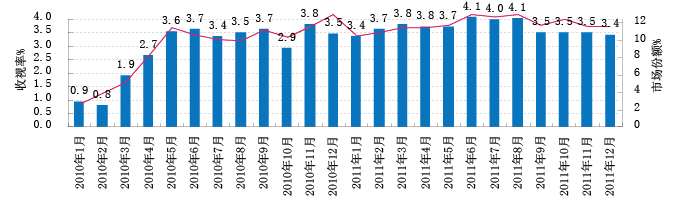

2010年婚恋交友类节目的快速火爆吸引了一大批电视台的参与,同质节目不断涌现,也带来了话题炒作、低俗化等一系列问题。在广电总局有关婚恋交友类节目管理政策的指导下,2011年该类节目逐渐回归了婚恋节目本身的服务性。那些体现当下适婚男女真实的择偶观念乃至人生观价值观的节目逐渐获得了观众的认可,而那些没能接上地气,不能形成自己特色的节目逐渐退出市场。节目的总数量大幅减少,观众的再集中也让这类节目日趋成熟稳定,包括《非诚勿扰》(江苏卫视)、《我们约会吧》(湖南卫视)、《称心如意》(湖南卫视)、《爱情连连看》(浙江卫视)、《百里挑一》(上海东方卫视)等一批节目在卫视层面脱颖而出;在地面频道也有一批节目成为本地综艺节目的明星,塑造和提升了频道的品牌形象。从《非诚勿扰》节目两年来的月度收视走势上看,节目首播时段的收视率非常稳定,始终保持在较高的水平上(图14),2011年全年节目首重播累计观众收视量达到395分钟,相比2010年的248分钟增长约60%,占综艺节目总收视量的比重从4.1%提高至6%。

图14 2010-2011年江苏卫视《非诚勿扰》月度收视走势(历年所有调查城市)

数据来源:CSM媒介研究

早期的综艺节目舞台上多是光彩照人的娱乐明星,而近几年为观众所喜闻乐见的节目则转换视角将焦点更多聚集在了平民嘉宾上,他们的表现也引起了观众关注与共鸣。除了《中国达人秀》这样广泛挖掘草根达人的节目,浙江卫视的《中国梦想秀》则将草根的梦想与公益诉求、人文情怀结合起来,江苏卫视的《欢喜冤家》、《老公看你的》等多档节目展现的也是普通人的情感与家庭生活,包括湖南卫视的《天天向上》、《快乐大本营》等节目都邀请大量来自民间的具有特色的嘉宾。我们生活中并不缺少草根明星,只要真正接触观众的日常生活并善于发现,提供一个形式新颖的平台,让嘉宾将他们身上让人感动的特点和故事展现出来,就能真正触及观众的内心,引起他们的共鸣,这样的综艺娱乐更具人文关怀的内核。2010年火爆的《中国达人秀》已经进行到了第三季,从已播出三季的节目收视上看,后两季节目收视保持了第一季的水平(图15)。

数据来源:CSM媒介研究

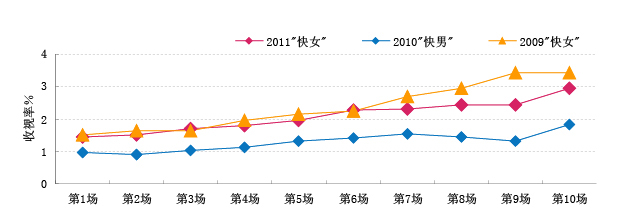

2010年湖南卫视《快乐男声》的收视下滑曾经引发了人们关于歌唱选秀节目是否走向衰弱的讨论,2011年《快乐女声》的表现给了关注该类节目的人们一些答案。从收视数据来看,2011年快乐女声总决赛阶段十场比赛的收视表现相比2010年大幅提升,平均提升幅度在60%左右,与2009年《快乐女声》比赛收视表现较为接近(图16)。节目在娱乐理念、舞美设计和节目节奏等方面的改变带给观众全新感受,是节目重获观众认可的因素 。以现场舞美为例,千万级的投入带给观众华丽的感受,也将观众的欣赏口味调动到了更高的水平。

2011年“快女”结束之后,湖南卫视表态2012年将停办群众参与的选拔类电视活动,但年轻人仍需要歌唱的平台,年轻观众对于歌唱选秀节目仍有收视的需求。在2011年,深圳卫视、辽宁卫视、浙江卫视、青海卫视都在歌唱选秀方面推出各具特色的节目,2012年各频道都有脱颖而出的机会。但2012年适逢奥运年,7月27日到8月12日举办的伦敦奥运会将在暑期成为全国观众收视的热点与焦点,观众暑期收视的空间被严重压缩,如何进行节目赛事进程规划值得歌唱选秀节目研究。

图16 2009-2011年湖南卫视“快男”、“快女”总决赛每场收视率走势(历年所有调查城市)

数据来源:CSM媒介研究

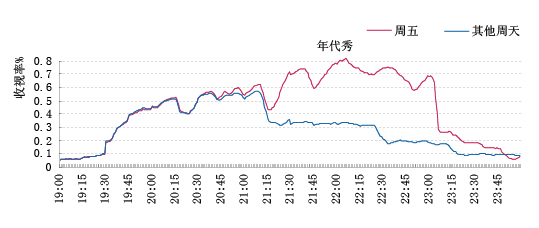

深圳卫视2011年5月起推出的代际互动综艺节目《年代秀》吹起浓浓的怀旧风,2011年底山东卫视推出的《歌声传奇》和安徽卫视推出的《黄金年代》等节目也大打“经典”、“怀旧”牌,虽然各节目在内容设置等方面各有侧重点,但都力图通过节目让大家重温那些美好、感动、难忘的记忆。以《年代秀》为例,不同年代的歌曲、舞蹈、电影、电视等文艺作品以及那个时代的话题、偶像都成为唤起参与嘉宾和电视机前各年龄段观众特定年代记忆的载体,激活了观众的参与感,综艺化的节目形式下浓厚的人文情怀也引起观众共鸣 。《年代秀》也从竞争激烈的综艺节目市场中突围出来,节目播出后收视表现相比频道其他周天同时段提升明显(图17),有力拉动了频道的整体表现,塑造了深圳卫视新的综艺节目品牌。

数据来源:CSM媒介研究

《中国达人秀》、《年代秀》的收视表现让大家关注到“引进节目模式”这一话题。节目模式引进不仅是购买了节目的创意点,而是同时引进了详细的节目制作理念和制作流程。《中国达人秀》等节目良好收视表现的示范作用,吸引了许多省级卫视频道纷纷斥资购买欧美国家成熟的综艺节目模式,力图借此在综艺节目市场分得一杯羹,2011年引进的综艺节目模式相比2010年迅速扩大。

节目模式引进也不是一吃就好的灵丹妙药,不是所有的节目都能成为新的《中国达人秀》,许多节目无论是收视还是广告收入可能都没能达到预期水平。除了需要资金的投入,人力、物力等其他资源配合才能解决节目模式的本土化、推广营销等各方面的问题。尽管部分引进模式节目的表现还不太令人满意,但却让许多省级卫视拓宽了节目制作的视野,积累了节目创意、节目制作、宣传推广等方面的经验和人才,这些在未来都将给新综艺节目的引进消化和原创提供持续发展的动力。

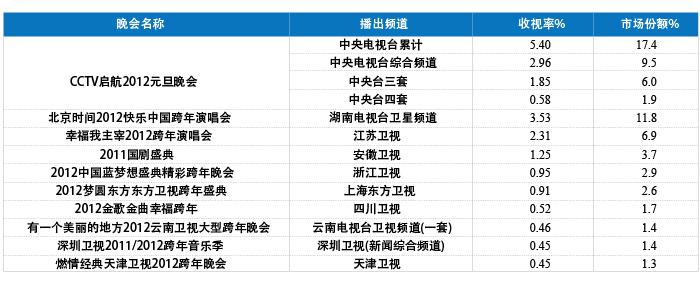

2011年12月31日,电视机前拿着遥控器的观众度过了快乐而忙碌的一个夜晚,有超过16个上星频道加入了跨年晚会的竞争,中央台也首次三频道并机播出跨年晚会,各家省级卫视都纷纷拿出吸引观众的独特卖点。观众也乐于在不同的频道间切换,锁定自己喜欢的明星。

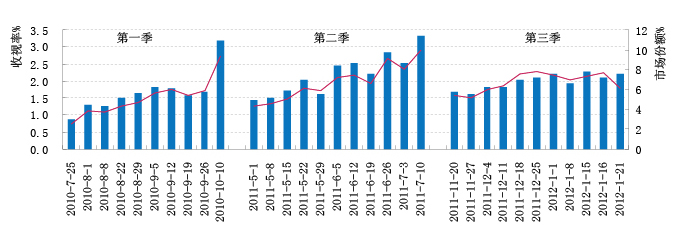

在收视表现较好的十台晚会中,中央台仍是市场中最重要的参与者,综合频道、三套、四套三个频道并机播出的累计收视率达到5.4%(表7)。湖南卫视和江苏卫视作为较早开始播出跨年晚会的省级卫视,收视表现也大幅领先其他省级卫视,在2011年参与卫视大幅增加的播出环境中,两家卫视的收视表现相比2010年还略有提升。而其他省级卫视的跨年晚会相比去年也多有所提升。从收视数据可以发现,在晚间19:00至次日凌晨02:00时段开机率同比提高20%的情况下,省级上星频道份额从28%(12月之前同周天同时段平均值)提升到38%(12月31日同时段),央视的市场份额也有小幅提升,省市级地面频道市场份额则由平时的40%左右下滑到30%。

在2008奥运年,湖南卫视《奥运向前冲》在奥运期间创造了良好的收视表现,也由此引发了游戏闯关节目在大江南北的火爆。2011年省级卫视仍有《智勇向前冲第五季》(湖南卫视)、《冲关我最棒》(浙江卫视)、《男生女生向前冲第二季》(安徽卫视)、《闯关上梁山》(山东卫视)等节目播出。除了在节目竞赛内容上继续创新,部分节目编排方式也做了调整,包括更有季节针对性的季播和播出时段向午间、傍晚等非黄时段调整。如安徽卫视将播出时段调整至午间,通过两年的观众培养,逐渐形成了一批稳定观众。《男生女生向前冲》在2011年暑期午间时段播出收视率基本稳定在1%以上,同时段份额超过7%,较节目在2010年的收视水平增幅近50%。

2011年岁末,广电总局出台的《关于进一步加强电视上星综合频道节目管理的意见》对2012年上星频道综艺栏目播出时段及播出数量做了详细规定。目前在综艺节目市场具有领先优势的频道将面临新的挑战,选择哪档节目在哪个周天播出作为黄金段的主打节目需要全方位考虑,而对于目前综艺节目市场份额还不高的频道来说,政策也给他们提供了新的发展空间。各电视台除了在综艺节目的量上作出调整,更需要在节目的质上做出提升,无论是老节目还是新节目都更需要关注如何让综艺娱乐不流于浅表,在娱乐的外壳中注入更多的精神内涵,做出真正感动人的节目。

结语

虽然2011年没有出现迅速蹿红的综艺节目类型,但观众总收视量的攀升及节目集中度的提升说明,在综艺节目市场领先的频道开始扎扎实实地将自己擅长的节目类型做深做精,逐渐形成自己的特色,打造一批核心节目,不再简单盲目扩展节目类型,更多依托已有核心节目作为扩展新节目的基础。当然,我们也看到引进模式综艺节目的数量在2011年出现扩大,暂时还落后的频道也希望从中挖掘出新的热点,形成自己的核心竞争力。总而观之,2011年综艺节目市场在稳步发展,但年末出台的政策对各家电视台都提出了新的挑战,2012年的综艺节目市场格局是否会进入大的变革期值得关注。![]()

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护