一、大国化与数字化:考察传媒与营销的双重视角

(一)大国的崛起成为大国传媒诞生的重要背景

大国化问题好的一面是我们的经济实体不断膨胀。2010年美国的名义国内生产总值为146602亿美元,我国的GDP总额为58791亿美元,日本为54742亿美元左右。我国超越日本成为世界第二大经济体,是美国GDP的40%左右。在2010年世界五百强的企业当中,中石化排名第7,国家电网排名第8,中石油排名第10。除此之外,500强中国上榜企业还有另外51家。按照比较保守的经济学家的预期,2020年中国的实体经济与美国接近,按照平价购买力预算,2015年中国与美国基本持平。这是什么问题?这类似从青春期步入成年阶段,内心产生的狂躁感,以及自我感觉与外部环境之间存在着非常巨大的落差。这种落差其实是经济发展与之所带来的问题之间的反差。一方面我们看到经济在增长,另一方面我们又看到,污染、环境破坏都非常严重。经济增长好的一面固然给传媒业提供了宽广的舞台,但同时也存在着一定的威胁。

(二)数字化造就传媒产业的三大无限

数字化的问题,可以从传统媒体与新媒体的竞争理解,其核心的问题是数字化导致三个环节全面解构,生产环节、传输环节以及终端服务环节。随着技术、终端、网络的不断发展,传媒内容传播渠道的稀缺性被打破,形成无限传输;内容生产被极大丰富,形成无限生产;随之而来的需求要求能够将虚拟网与物理网进行有效结合构建起新的服务体系,形成无限服务。

稀缺的核心构成了“十二五”经济的一个核心,我们翻开任何经济学的教科书,开篇一定会阐述经济学的任务是解决稀缺资源的有效配置,但是在当前数字化时代,真正的问题是稀缺吗?答案是否定的,数字化几十年的发展使得我们在虚拟经济、信息行业、娱乐行业里领会到一个东西,就是丰裕经济,丰裕经济给传媒业造成非常巨大的影响。内容生产是有成本的,但是内容的复制是无成本的。无成本的东西对待有成本的东西,稀缺的对待丰裕的东西,就构成了新媒体和传统媒体最大的一个矛盾,这个矛盾碰撞造成整体经营模式、经营逻辑的全面破坏。

在这一点上,生产环节形成了无限制的生产,谁都可以生产内容。以前只有电视台才能生产,只有专业工作者才能胜任于这个舞台,今天谁也不敢妄下断言。微博已经彻底颠覆了很多定理。过去传输的环节必须通过广电网,必须通过通讯网,现在也无人敢下此定论。从需求来看,过去百姓看什么想什么,都可以通过引导、宣传去解决。现在则已不可能。我们面对的环境如此,新媒体和传统媒体的矛盾,是全面的颠覆,从哲学理念的根本颠覆,这是问题的重点所在,不是一个技术超前的问题,不是赶超多少的问题,是从根本上去颠覆。

二、双重作用之下,大台、大网与大市的出现

(一)以大台为代表的超级媒体出现,改变品牌营销环境

在这样的竞争环境中,一种应对就是内容生产无限制的扩大。大台的出现是一种组织体制的变革,经过实践的检验这种集团化是失败的,解决不了问题,但是我们很努力去做,做成了一个大台、大报、大传媒。不仅传统媒体,新媒体也发生巨大的规模化的变化。面对未来的种种,规模的扩大使我们走向了大台时代。互联网是一个江湖互联网,也将向江湖一统盟主的时代发展,不再是过去的所谓贫民草根时代。传媒集团朝着世界传媒集团发展,通过努力CCTV在两三年可能进入大台行列。

在经营的模式上,电视的确也在做很多扩展,例如电视购物、例如在新媒体的收入,但不可否认的是,广告始终是收入的最大一块来源。从好的方面看,通过规模的扩张我们朝着大台化、一流台的方向发展。另一方面,传统媒体能否应对全媒体的挑战则悬而未决。另外一个更深刻的问题是,大台背后无数的小台怎么办?

(二)三网融合推动了网络的整体发展,催生了一张“大网”

尽管各方目前对于三网融合饱含猜测与评议,但是不可否认的是,三网融合已经成为一个事实,并且将从技术、产品到产业、制度以及文化等多个方面对传媒产业形成从浅到深的极大改变。三网融合并非三网合一,三张世界范围内相对领域最大的网络如果进行有效的融合,将会形成一张全球最大的传输网络,大网形成。

通信网:目前我国已建成世界规模最大的通信光缆,2010年我国移动电话用户突破8.5亿,全年累计净增用户超过1亿,固话用户为2.98亿,全国电信业务收入累计超过8120亿元。

互联网:截至2010年12月底,我国互联网网民总数达4.57亿,手机网民总数为3.03亿,网站数量为191万,网页数量达到了600亿,网络出口带宽达到1098G,互联网上市公司总市值已超过万亿元人民币。虽然互联网是一张寄生性的虚拟网,但其规模仍然无可匹敌。

广电网:全国有线电视用户18730万户,有线数字电视用户8798万户;我国自主研发的移动多媒体广播电视(CMMB)已在331个城市覆盖并提供多套节目服务,用户近1000万户;直播星目前主要作为村村通工程进行推广,已完成53.03万个村的覆盖,用户近1350万。NGB战略实施之后,广电的移动、有线、地面、卫星网络将全面整合,成为世界规模最大的广播电视网。

三网融合对广电来讲的确是一个利好消息。广电网成为引导三网融合非常重要的领头领域。真正的争夺焦点是广电网和通讯网的争夺,广电网其从力量对比来讲,比通讯网弱小得多。但是广电网有天然的优势,带宽的优势、内部整合资源的优势。例如它具备有线网,具备卫星网,还具备地面电视网,这个三网整合如果完成,它的确是个超霸网。但如果整合不了,那么广电网的结局则不容乐观。剖析三网融合的核心,其实是三个利益集团在进行今后媒体融合的争夺,IT行业、通讯业以及传媒业。如果是以IT行业为主导的融合,无论是通讯业还是传媒业都不会在未来的行业取得主导。通讯业有非常强的网络运营的经验和资本,如果主导未来的行业发展,当然既不利用终端也不利用传媒。传媒业真正的发展只能是自己抢在这个产业的前头,引领这个产业的融合。

融合的背后是什么?为什么要融合?我们现在的经济是虚拟经济,虚拟经济中非常重要的一个东西是丰裕经济,丰裕经济中最核心的东西是复制为零。规模的扩张就是复制,全面的复制就是平台竞争,融合的背后就是全面复制的平台竞争,最终的结果,要么就是一网网天下的谷歌,要么就是一网天下应的苹果。中国式的三网融合是在这种背景下提出,未来的发展如果是通讯业占主导,IT业占主导,传媒业就如同矿工一样,提供内容、上传而已。未来中国的三网融合,亟需目前这种相对的体制上的保护、政策的保护、相对的垄断,它可以引领主导这场融合,我们叫媒介思维的融合。所谓的安全信息和可管可控,是这个融合的一个根本方针。

(三)新的消费需求和市场环境形成“大市”

在内容的规模化以及网络的融合化的背景下,需求终端自然形成非常大的一个市场——需求的市场,构成一个我们称之为“大市”的东西。在数量庞大的电视机、收音机、电脑、手机、电子阅读器等终端的背后,其实是我国传媒产业无限的需求和极大的市场。如何用服务来满足这样的需求,构建新型的传媒市场是三网融合之后我国传媒业发展的方向。以数字电视为代表的数字终端背后是家庭信息平台,智能手机为代表的移动终端则对应个人信息平台。两大平台的构建,成为全新的消费者信息集成体系,也是全新的品牌营销环境。这是广电媒体实现大营销转型的基本框架。在此前提下,谁掌握数据库、谁掌握信息的来源,谁就掌握营销的主动权,这是核心的问题。

三网融合背景下,广电内部的有线网络整合正沿着市、省、全国这一路径持续进行,全国有线网络公司的筹谋将率先解决有线网用户规模化的问题。广电内部的“三网融合”即有线、卫星和无线三类网络的整合保证了广电媒体将拥有一张全功能的网络。超大带宽将使得高清与3D业务的开展得到保障,双向互动的网络应用则将迅速升级广电媒体的网络系统。广电数字新媒体将同时拥有新旧媒体的优势:在广告效果的呈现上,高清、宽带将保证其优质效果;在精准营销上,三张网的整合将带来一个全面的、丰富的、可寻址的数据库系统,也将构建起一个双向互动的信息交流平台。这是实现广电媒体大营销转型的硬件条件与基础。

三、全球第二大广告市场逐步成型

根据国家工商行政管理总局数据:2010年,中国广告经营额达到2340.5亿元,广告经营单位24.3万户,广告从业人员148万人,中国已进入世界广告大国前四位,广告业进入黄金发展期。根据CTR公布的数据,中国2010年广告市场总体额度为7000亿元左右,相比2009年,2010年广告投放总额增长将达到15%以上。从广告的表现来看,中国广告市场规模已经进入世界第三或者第二。在中国的整体广告市场,未来对广告的需求怎样?笔者认为,中国的经济没有着陆、没有垮台的话,广告的需求始终是旺盛的,企业的数据也告诉我们需求是很旺盛的。

在刚刚结束的各电视媒体招标中,2012年中央电视台黄金资源广告招标预售总额达到142.5757亿元,比去年增长了近16亿元,增长率为12.54%,创18年来新高;湖南卫视仅仅拿出晚间时段23%的广告资源,就吸纳到超过25亿元的中标金额;江苏卫视总标底价14.056亿,中标总价为21.76亿 ,溢价率达60%左右,其中,《非诚勿扰》中插播广告招标,标底价11.76亿,中标价总计18.2亿,溢价率55%;安徽卫视的广告招标中,标底物总计36个,标底价总计1.98亿,中标总额4.62亿,平均溢价率高达133%;浙江卫视共37个标的物,标底总价4.8859亿,中标总额为9.24亿,溢价率90%。

中国广告市场的行业贡献率格局正在变化,尽管化妆品/浴室用品依然是广告投放量最大的行业,但其对整体增长的贡献减弱,上半年广告投放仅增长7%。同时广告投放晋升的还有饮料行业,增幅为9%。而区域特征明显的地产、商业服务业、娱乐休闲业则加大宣传力度。从行业贡献程度来看,上半年推动广告市场增长的前五大行业发生了明显变化,分别为农业、房地产/建筑工程行业、金融业、衣着和个人用品。而根据目前的招标情况来看,金融、文化旅游以及地方形象宣传将成为明年的营销界新星。

四、未来两大趋势:重构大内容与大营销体系

(一)电视媒体何以内容为王

未来的趋势如何?对于传媒业来讲,必须重构内容资源体系,核心问题是内容为王。要把内容营销出去,与广告、销售配合起来,即营销体系。在互联网对报纸形成很大侵蚀的时候,我们说电视还好,因为电视比较专业,有技术的壁垒。到了2000年,媒资管理系统兴起之时,我们以为电视可以高枕无忧。实际上,媒资系统主导不了互联网对电视的侵蚀,一是观众的侵蚀,年轻观众的流失非常严重;二是传统媒体的内容生产优势受到挑战。央视曾经亚洲第一、全球第二的媒资管理系统,如同筑就一道内容长城,而这个内容长城被视频网站短短两三年的时间就攻破了。

表1 传统媒体的内容生产优势受到挑战

(二)在全媒体浪潮中构建新营销模型

当终端开始倒逼内容之后,原本以线性方式进行内容生产和播出的传统媒体,在平台化的网络操作方式下无法适应,也无法满足大网所带来的受众需求。从内容上传下载的丰富程度来看,电视与视频网站不可比。千千万万的网民下载上传,形成非常庞大的内容生产体系。传统媒体如果按照原有的体制和原有的体系配置生产要素,不是视频网站的对手。传统媒体内容必须启航,即趁着广电还有内容的优势、政策的优势、人才的优势,要迅速把内容交易标准建立起来,用内容银行的概念重构内容产业交易体系,拯救被寄生性、破坏性极强的互联网媒体所损伤的部分。

核心的问题是,如何才能将这些碎片的信息需求凝聚起来,让其透明化,让我们按照需求去生产、去提供服务,这是全媒体营销的基本构想。

数字化网络和互动技术推动消费者掌握传播话语权。企业谋求融入消费者话语沟通空间,引发搜索,聚合话题,激活行动,达到品牌共振的目标。数字化时代最大的问题是出现了两种社会现象,一是“镜像心理”,一是“信息屏蔽”。人们在信息洪水的包围之下,越来越感觉到自己只认同自己的东西,引起社会共鸣的东西越来越少,都是按照自身的镜像去认证对方,所以圈子越收越小。还有一个非常大的一个问题,就是信息的屏蔽,很多外国信息现在被屏蔽,收视率不仅是一个物理指标,实际上人们对节目的接受程度、欣赏程度、对信息的解读程度也在下降。

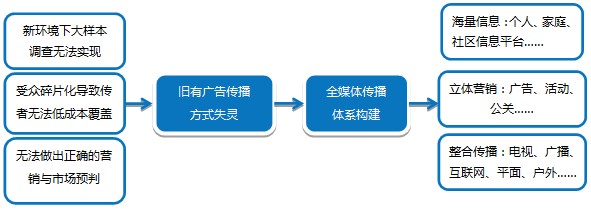

媒体和信息爆炸使得受众碎片化和理性化,传统单一的营销和传播方式不再奏效,一个整合传播+立体营销的全媒体传播体系逐渐形成,其特征是从单纯的碎片化整合到整合后的共鸣、共创、共享。建立起一个全方位的消费者信息反馈和科学的信息搜捕与控制平台,这个平台将是全媒体营销的关键和基础。

图1 整合传播+立体营销的全媒体传播体系

经济与技术环境驱动传播方式的转型,首先会带来产品和服务的创新,这必然影响到资源的掌控和制度的安排,因为你或许凭借稀缺建构系统的管理,现在丰裕的情况下,制度必须重新安排,必然造成深刻的社会文化变化。新媒体与传统媒体报纸竞争没有取得主导权的原因是什么?不是技术问题,是文化问题。没有先进的文化,所以掌握不了先进的技术,那就会在竞争里处于下风。广电的忧虑是什么?资金不是问题,技术可以购买和模仿,真正缺少的是对未来适应的一种文化,这种文化既没有经营,也没有技术。如果只凭着一种传统的、江湖的东西去进行组织路线调整,进行规模扩张,进行不着边际的规划,这样的一支没有文化的传媒军队,是战胜不了敌人的,在大国化的进程中,很可能会被淘汰。![]()

[1] 作者来自中国传媒大学广告学院。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护