作为传统媒体最重要的输出内容,当下的电视剧生产市场是否从虚火冒进回归理性与冷静?貌似一盘散沙的制作行业这两年垄断性与集中度是否有所增强?制作团队出现了哪些分化,涌现了哪些新一线编导演?

年轻人距离电视渐行渐远,电视剧表达方式是否转变为年轻态?渠道优势已成明日黄花,电视剧内容能否推陈出新?哪些题材类型更受欢迎?四海八荒的观众喜爱哪些剧目?优质剧目资源流向哪里?火到发紫的IP改编剧收视效果等同于原著品牌价值么?

频道用尽洪荒之力,在今年的竞争格局中占据什么位置?是一超多强还是列强竞争?独播剧成主要播出方式,哪些剧采用联播模式?强势平台竞争实力怎样上下浮沉……

笔者依据CSM媒介研究100城市的电视剧数据,对以上疑问浅显解答,试图描述2016年我国电视剧市场基本面的变与不变。

一、制作总量与创作趋势

1、 生产总量被严控,审批率下滑,部数紧缩,集数拉长

近年来我国影视文化产业成为各路资本的投资热门,每年申报公示电视剧均在千部以上。2015年电视剧申报公示数量是1146部、4.3万集,2016年分别是1232部、4.9万集。

然而电视剧的审批受到广电总局的严格控制,每年通过审批的电视剧仅在400部左右,且通过审批发行的比率在逐年降低。2015年通过审批的电视剧有394部、1.65万集,审批率34%;2016年通过审批的电视剧有334部、14912集,审批率降低到27%。而在2013和2014年却分别能有40%申报公示的电视剧通过审批发行。

低审批率之下,加上整个投资风向变得更为理智,电视剧制作出现中长篇趋势,追求单部剧的精耕细作。2007年通过审批发行的电视剧篇幅为27.7集,2016年平均每部44.6集,十年增长了15.8集(表1)。

表1 近十年来我国电视剧申报公示和通过审批发行的数量

注:2014年7月全国电视剧拍摄制作备案申报公示的剧目部数和集数不详,参照广电总局同意公布的部数和集数来统计全年。

数据来源:国家新闻出版广电总局

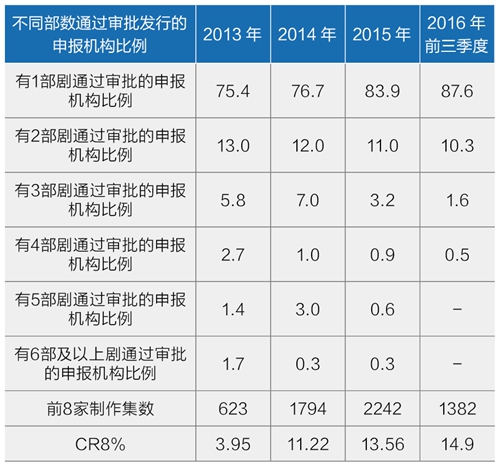

2、 生产方两极分化,"1部剧"公司增多,大公司行业集中度增强

我国电视剧市场经过三十多年的高速发展,却依然停留在小作坊生产的低层次阶段,表现特征之一是多年来我国电视剧产业呈现"高度分散"的状态,缺乏强有力的航空母舰式的大型制作公司,属于典型的"分散竞争型(CR8<20%)"。众多的小舢板式的制作公司构成了目前我国电视剧的生产主力,小型电视剧制作公司比例居高不下,仅1部剧获批发行(笔者称之为"1部剧"公司)的现状不仅没有得到改善,反而有愈演愈烈之势。2016年,"1部剧"公司逼近九成,较之2015年又有所扩大。有2部及以上电视剧通过审批发行的公司比例在连年下降,2016年年产高于5部的公司为零。

一个值得关注的新趋势是我国电视剧行业集中度在逐年得到强化。2015年获得审批发行许可证前8名的制作机构拥有电视剧2242集,CR8 占年集数总量的13.6%。2016年获得审批发行许可证前8名的制作机构拥有电视剧1825集,尽管CR8的比重一直很低,仍不足15%,然而和前几年相比已有所提升(表2)。

表2 通过电视剧审批发行的制作机构比例分布(%)

数据来源:国家新闻出版广电总局

3、 一线制作班底受追捧,出现精品化制作团队

电视剧产业不差钱,然而却差精品剧。经过市场积淀和竞争,一批能生产出优质剧目的制作公司脱颖而出。

2016年内地剧收视率进入当地TOP20城市数较多的制片机构,首先是上海新文化传媒集团股份有限公司,有12部剧入选。其次是浙江华策影视股份有限公司,有10部剧入选。海润影视制作有限公司有9部,长城影视股份有限公司和山东电影电视剧制作中心各7部,河北电影电视剧制作中心有6部,广东南方领航影视传播有限公司、千乘影视股份有限公司、四川星空影视文化传媒有限公司、浙江金溪影视有限公司和东阳福添影视有限公司各5部。其中,山东电影电视剧制作中心在近几年大放光彩,生产出《大染坊》、《钢铁年代》、《琅琊榜》、《青岛往事》、《伪装者》、《温州两家人》等叫好又叫座的电视剧,成为精品剧团队的代表。

4、 类型化创作成为趋势,出现类型化编导演和制作公司

随着电视剧市场精深化发展,出现了类型化创作的势头。有部分编导演在特定电视剧题材领域获取令人瞩目的收视成绩。

比如,2016年在当代传奇题材领域,编剧简远信、导演林添一和演员李沁表现突出。在反特/谍战剧领域,编剧赵锐勇、导演陈健和林建中、演员刘小锋,参与的剧目收视较好;都市生活剧领域,编剧李潇、导演张晓波和演员刘涛创作的剧目相对收视更好;军事斗争剧领域,编剧海顿、导演谭俏和演员于震参与的剧表现突出;近代传奇剧领域,编剧由甲和钱晶晶、导演吴锦源,以及演员巍子、于震、胡可、黄少祺,他们参与的剧目收视更好;编剧张佳、导演刘俊杰和演员戚薇参与的言情剧颇受市场欢迎;编剧王之理、导演安建和演员左小青则更能在时代变迁剧目中获得收视。

在部分题材领域,也出现优秀创作公司,例如入选TOP20的比例较高的有:深圳美迅嘉润影视投资有限公司和上海新文化传媒集团股份有限公司的都市生活剧,四川星空影视文化传媒有限公司和海润影视制作有限公司创作的军事斗争剧,浙江华策影视股份有限公司和上海新文化传媒集团股份有限公司生产的反特/谍战剧,山东卫视传媒有限公司制作的社会伦理剧,上海拉风兄弟影视有限公司的神怪玄幻剧,上海辛迪加影视有限公司和上海剧酷文化传播有限公司创作的言情剧,河北电影电视剧制作中心的重大革命剧,等等。

二、播出与收视市场总量

1、 电视剧总播出量连年上升,总收视量下降

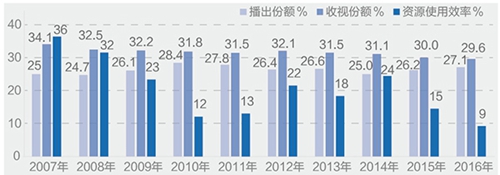

面对新媒体竞争和其他节目形态的崛起,电视剧还是龙头地位吗?从数据来看,电视剧仍是节目市场的中流砥柱,而且播出比重连年上升,从2014年的1/4到2016年接近1/3(27.1%),在电视台的位置越来越重要。

从收视效果看,电视剧约占总收视量的1/3,居于所有节目类型之首。然而自2012年起,电视剧收视比重出现持续轻微下滑,2016年跌破30%(29.6%),资源使用效率也自2014年起大幅度下降(图1)。

可见该节目类型已经触碰到需求的天花板,市场容纳到达极限。

图1 近十年来我国电视剧播出与收视比重及资源使用效率(所有调查城市,全天)

数据来源:CSM媒介研究

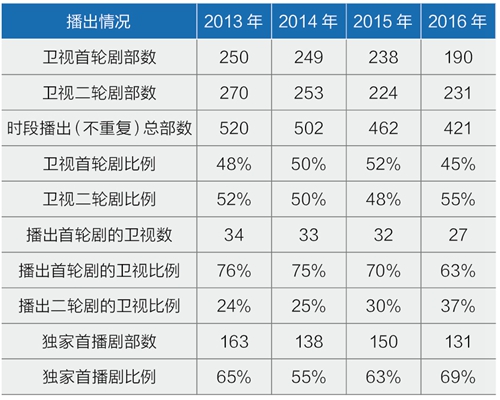

2、 四成卫视晚间黄金强档以二轮剧为主,卫视首轮剧七成独播

笔者认为"一剧两星 "的直接效应之一是减少了黄金强档卫视电视剧总播出量,卫视19:30-21:30时段,2013年不重复播出内地剧520部剧,2014年减少至502部剧,2015年锐减到462部,2016年进一步减少到421部,3年时间缩减了约100部。卫视首轮剧总部数应声而落,2014年249部,2015年减少到238部,2016年更是猛缩到190部。

独播剧成为未来卫视主要播出模式,虽然也出现总量减少的现象,但在首播剧中所占比例呈逐年提升趋势。2016年独家首播剧有131部,占近七成,年度比重增加;两家首播剧有59部,占三成,年度比重下降。

从各卫视首轮剧的比例增减,可以一窥该年度卫视生存概况。能播出首轮剧的卫视频道数在逐年减少,2016年仅27家卫视有新剧可播,占卫视频道总数63%,创近几年最低(表3)。笔者认为四家上星剧取消,对于大剧而言,原本由四家分摊的购剧成本现在最多由两家卫视分摊,卫视无形中增加了购剧成本,对于二三线卫视而言雪上加霜,抢到好剧似乎越发困难,与其播出收视不明的普通新剧,反而不如播出有口碑效应、重播价值的二轮剧。

2016年晚间黄金强档,有近四成卫视播出二轮剧。二轮剧已占该时段所有卫视播出总量的半壁江山。如何挑选二轮剧、挖掘剩余价值,是诸多弱小卫视必备功课。可以预见,今后二轮剧市场会持续成为关注焦点。

表3 2013-2016年19:30-21:30时段卫视频道内地剧播出概况

数据来源:CSM媒介研究

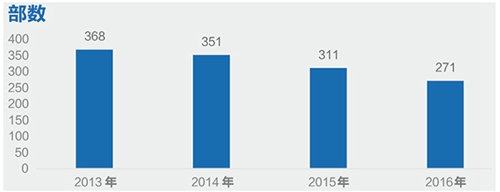

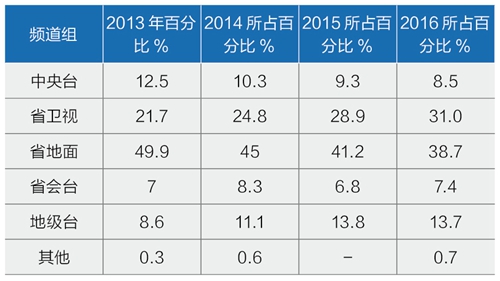

3、 新剧上市速度放缓,省卫视逐年吸纳更多新剧,占比超1/3

相对于往年,2016年电视剧的播出比重虽然有些许提升,但电视剧的播出渠道仍是有限的,生产出的新剧无法全部上市。加上新媒体分流、购片资金暴涨等诸多原因,在电视频道首播的新剧(同名剧除外)数量受到限制,并步入下滑通道——2013年播出368部,2014年微调到351部,2015年进一步减少到311部,到2016年萎缩至仅271部,四年时间俨然削减掉近百部(图2)。

图2近年来每年首播新剧数量

数据来源:CSM媒介研究

新剧都去哪儿了?笔者统计发现,省级频道是主要消耗大户,每年吸纳约七成新剧。进一步细分,其中省地面对新剧的吸纳力最强,约占四成,其次是省卫视约占三成。2016年所播新剧中,中央台播出占比8.5%,省卫视占比31%,省地面占比38.7%,省会台占7.4%,地级台占13.7%,其他平台占0.7%。

从年度变化看,省卫视对新剧的吸纳能力越来越强,占比也连年提高,从2013年到2016年,四年比例提高了9.3个百分点,而省地面、中央台新剧播出量持续减少(表4)。从中可见,省卫视在"拼剧"环节毫不手软,大力收购,以应对竞争压力,提升竞争筹码。

表4 近年来首播新剧在不同频道组的分布

数据来源:CSM媒介研究

三、题材播出与收视总量

经过多年的大浪淘沙和优胜劣汰的选择,电视剧市场出现了大类题材(比重不低于10%)、二类题材(比重不低于5%)、小类题材(比重低于5%)之分。2016年依然如此,晚间黄金时段,军事斗争、反特/谍战、近代传奇和都市生活构成了播出市场与收视市场共同的大类题材,其播出比重分别为20.1%、17.1%、12.8%和10.6%,在TOP20中的部数收视比重分别为22.4%、17%、10.5%和10.6%,这四类题材共占播出总量和收视总量的61%左右。这个特征和2015年一脉相承,然而,四大类题材播出集中度进一步降低,收视集中度则有所提升(2015年这四类题材共占播出总量的63%,占收视总量的59.9%。)。

二类题材中,社会伦理2016年的播出比重是7.5%,TOP20部数比重7.1%,相对于2015年播出比重未变,但在好剧中的收视比重却下滑了1%。

小类题材中,播出比重超过1%的有时代变迁、戏说演绎、警匪、当代传奇、历史故事、农村、神怪玄幻、军旅生活和武侠题材。TOP20部数比重超过1%的有社会伦理、时代变迁、当代传奇、农村、戏说演绎、神怪玄幻、警匪、重大革命、历史故事、武侠和悬疑题材。在收视好剧中占有一定比重的还有奋斗励志、公案、军旅生活、商战、民间传奇、重大历史、青春、当代主旋律、人物传记、地下斗争、反腐倡廉及其他类型。

言情剧是近两年一个值得关注的题材。言情剧在前几年也曾是大类题材之一,无奈播出比重一路萎缩,直至跌破10%,沦为二类题材。2015年起,该题材重新雄起,其在TOP20中的部数比重逼近10%,在播出量中也占到近8%。2016年其播出比重不升反降,但其收视效果却可圈可点,在TOP20中占10.5%,增幅显著,一跃成为收视的大类题材(图3)。

图3 2016年内地剧各类题材的播出比重%及在TOP20收视(部数)比重

(%,18:00-24:00,100城市)

数据来源:CSM媒介研究

四、终端市场观众新特征

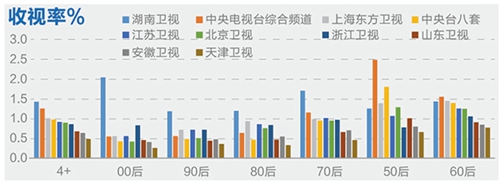

年轻观众代表着旺盛的消费力,是当下的电视剧市场"讨好"的对象。笔者统计了主要卫视不同年龄层目标受众电视剧收视率,发现年龄层越年轻,卫视在其间的竞争力差异化越大;在年轻观众中占据优势的卫视,其在所有人群中的平均收视率也水涨船高。例如,湖南卫视在00后-70后中的收视率一枝独秀,特别是在00后中收视率遥遥领先(71城2.05%),其在四岁及以上所有人中平均收视率最高(71城1.43%)(图4)。年轻观众对于收视的拉动力不容忽视。

图4 2016年主要卫视电视剧在各目标观众中的收视率对比(%,19:30-21:30,71城市)

数据来源:CSM媒介研究

大趋势下,年轻人在远离电视,但电视工作者从未放弃年轻观众。创作者试图在电视剧领域进行年轻化表达,包括:启用高颜值演员阵容(几乎成标配之一);选择年轻人关心的议题,例如关注职场、爱情、婚姻、个体成长等主题;推出22点档周播剧场,播放年轻人喜爱的言情、青春、武侠、警匪、神怪玄幻等题材。从收视效果看,2016年的周播剧收视不温不火,甚至平庸,并未出现2015年《花千骨》那样的收视奇迹(表5),但平台为聚拢年轻观众而做的努力值得肯定。

表5 2016年卫视部分周播剧收视率(%,22:00-24:00,71城市)

数据来源:CSM媒介研究

但值得关注的是,中老年观众目前仍是电视剧收视主力,而且具有年纪越大收视时间越长的特征。2016年所有调查城市,65岁及以上老年观众电视剧的人均收视时长高达170分钟,35岁以下观众人均收视时长则不足55分钟。

因此,电视剧创作者不可顾此失彼,为了片面迎合年轻观众而忽视中老年市场的需求或者启用不合适的年轻演员,而应该坚持艺术创作规律,生产出适合目标受众的好作品。

五、全国市场电视剧竞争格局

1、 收视份额:央视连年上升,省卫视下滑仍占主导,地面震荡

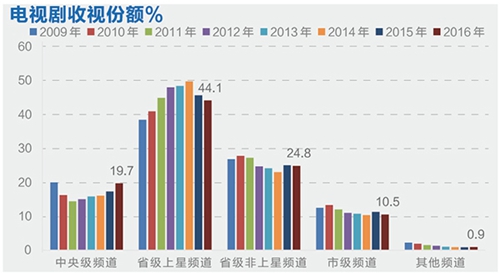

全国电视剧市场观众的注意力资源如何分配的?从近三年的收视份额大小我们可见一斑。省级卫视竞争实力最强,收视份额超过四成;其次是省级地面频道,约占1/4,中央级频道约占1/5;地市级频道约占1/10,其他频道约占百分之一。

2012年之前,中央级频道受到省级卫视挤压,收视份额逐年下降。从2012年起,央视频道收视份额逐年回升,2014年突破16%,2015年达到17.3%,2016年逼近20%,可谓节节高。

2015年之前,省卫视频道整体收视份额一直保持稳定攀升的态势,2012年突破48%,2014年逼近50%,达到历史最高峰。"一剧两星"推出之后,省卫视收视份额应声而落,2015年减少4个百分点,2016年减少到44.1%。

地面频道面对变化深刻的电视剧市场,整体竞争力曾日渐式微,2010年省级地面频道收视份额历史性地达到27.8%,2014年已跌至23%,2015年因为省卫视的调整而多涨了2个百分点,2016年回调到24.8%。市级频道收视份额出现类似的波动规律,从2010年的13.3%到2014年的10.3%,五年时间损失掉3个百分点,2015年回升到11.2%,2016年占10.5%(图5)。

图5电视剧在各级频道的收视份额分布(%,所有调查城市,全天)

数据来源:CSM媒介研究

数据来源:CSM媒介研究

2、 多数强势频道收视率萎缩,收视扁平化,迈入列强竞争时代

全国电视剧市场竞争格局常因政策而重新洗牌,"一剧两星"实施一年之后,各卫视晚间首播档编播趋于一致,晚间黄金时段竞争更为激烈。

从晚间黄金时段首播档各卫视的收视率来看,2016年电视剧市场主体竞争频道保持稳定,仍以中央电视台综合频道、中央台八套、湖南卫视、江苏卫视、浙江卫视、北京卫视、山东卫视、天津卫视等几大卫视为主。然而令人担忧的是,较之2015年,2016年主要卫视电视剧平均收视率普遍出现下滑或零增长,其中湖南卫视较之2015年降低了0.41个百分点,其次是中央电视台综合频道,年度下滑0.26个百分点,浙江、山东和天津三家卫视也均有不同程度下降。浙江和北京两家卫视则保持平衡状态。仅三家卫视年度平均收视率有所提升:上海和安徽两家卫视轻微上升,中央台八套有力提升。

收视震荡,卫视频道电视剧收视率彼此之间更为接近,列强竞争味道十足。例如,2016年黄金强档,中央台八套和上海东方卫视电视剧收视率分别为0.9%和0.93%,仅仅相差0.03个百分点。江苏卫视和浙江卫视分别是0.83%、0.82%,彼此非常接近(表6)。

表6近年来电视剧市场主要卫视频道收视率年度变化

数据来源:CSM媒介研究

编排雷同,剧本身所带来的收视差异就凸显出来,可谓"得剧者,得天下"。从各大卫视电视剧收视率年度走势可以一窥奥秘:优质剧目资源能快速提升频道收视。

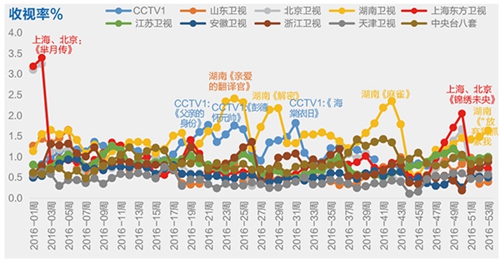

2016年各卫视竞争曲线走势胶着,上海、北京、湖南、中央台一套分别凭借几部大剧获得收视高峰——上海和北京两家联播的跨年剧《芈月传》博得开门红,缔造了跨年度收视王。该剧之后各卫视陷入贴身肉搏战,直至湖南卫视相继推出《亲爱的翻译官》、《解密》、《麻雀》,方才拉开该卫视与其他卫视的距离。上海东方卫视和北京卫视在年度又联袂播出大型古装剧《锦绣未央》,急剧拉动频道收视走势,实现了两平台头尾并肩战斗、共赢之局面。

此外,中央台一套凭借反特/谍战剧《父亲的身份》和重大革命题材剧《彭德怀元帅》、《海棠依旧》连续推动收视高峰,年中实现突围(图6)。

图6 2016年几个主要卫视频道首档剧收视率周走势(19:30-21:30,100城市)

数据来源:CSM媒介研究

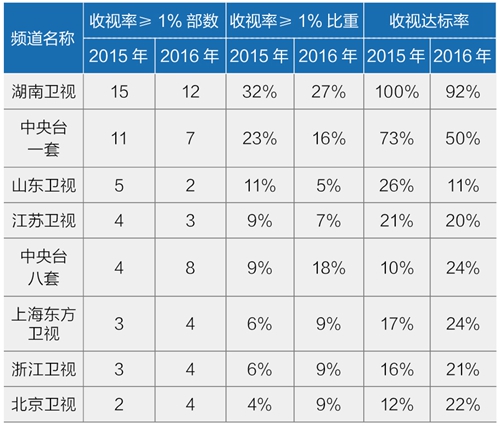

3、 收视率超1%剧目被八家强势平台垄断,大剧锐减,弱剧增多

优质剧目资源对于频道而言意义重大,好剧资源在2016年仍然存在以下若干特征:

首先,好剧一直处于稀缺状态。全国市场电视剧收视率分布形态呈典型金字塔之态。大剧难觅,卫视平均收视率不低于2%的顶尖剧目仅3部次,占0.4%;好剧难求,收视率在1-2%之间的优势剧目占6.1%,比2015年提升1.1个百分点;普通剧目不足五分之一,收视率在0.5%-1%的中等剧目占17.1%;庸剧遍布,超过三分之二剧收视率不足0.5%(图7)。

图7 近年来卫视频道电视剧收视率阶梯分布

(19:30-21:30,100城市,内地剧)

数据来源:CSM媒介研究

其次,八家强势平台垄断"1%剧乐部"。2016年晚间19:30-21:30时段,全国市场卫视频道平均收视率不低于1%的电视剧共计44部。其中,湖南卫视占有量最多,有12部(占总量27%),中央台一套有7部(占总量16%),然而这两家超级平台拥有的1%剧目相对于2015年出现较大降幅。出现负增长的还有山东卫视,几乎是断崖式缩减(从5部减少到2部);江苏卫视减少了1部。

剩余4家卫视有不同程度增量:上海东方卫视和浙江卫视各增长1部,北京卫视增加2部,均各达到4部之数。最惹眼的当属中央台八套,出现爆发式增长,从4部直接翻倍到8部。

最后,对好剧资源的控制力直接决定了频道收视的高低,以及未来在电视剧市场的竞争地位。同为强势平台,其选剧眼光亦有高有低,对好剧的控制力有强有弱,造成收视差异。湖南卫视对好剧的掌控力强,2015年首播档剧"达标率"百分百,2016年达标率略降,仍保持在较高水平。中央台一套达标率出现强烈震荡,2015年约有3/4的剧达标,2016年下滑到1/2。山东卫视2016年达标率也同比减少一半。江苏、上海、浙江和北京这四家省级卫视及中央台八套,达标率趋同,均至少有五分之一的剧目达标(表7)。

表7 主要卫视频道电视剧平均收视率及收视达标率(19:30-21:30)

注:收视率≥1%比重为本频道收视率≥1%的剧占所有卫视频道收视率≥1%剧的比例;收视达标率为收视率≥1%的电视剧部数占频道内播出部数的比例。

数据来源:CSM媒介研究

六、不同平台与题材热剧

1、 卫视频道:《芈月传》成收视王,《亲爱的翻译官》居亚军

2016卫视收视率不低于1%的首播剧,类型丰富多变,涉猎15个题材,包括言情剧7部次、历史故事剧7部次,都市生活剧6部次,反特/谍战剧4部次,重大革命、军事斗争和社会伦理剧各3部次,警匪、近代传奇和时代变迁各2部次,重大历史、军旅生活、神怪玄幻、戏说演绎和青春剧各1部入选。对于卫视而言,题材只是参考要素之一。

独播剧已经成为强势卫视未来编播趋势。2016年卫视首轮剧中,平均收视率不低于1%的电视剧有40部,其中36部采用独家首播。两家联播剧仅有《女医明妃传》、《锦绣未央》、《好先生》和《芈月传》,均是投资不小、阵容强大、品质不错的大剧。

从收视效果看,联播剧胜在合力,上述四部联播剧总收视率分别为2.29%、2.69%、2.12%、6.57%,轻松突破1%。上海东方卫视和北京卫视的联播剧《芈月传》独拔头筹,分别获得3.35%、3.22%的单频道收视率,成为2016独占鳌头的年度收视王。独播剧中,湖南卫视播出的当代言情剧《亲爱的翻译官》,收视率达到2.23%,成为年度亚军。可见,什么播出方式并不重要,剧本身的品质和可视性最为关键。

好的内容通过合适的渠道传达给理想的目标受众,可以让传播效果达到最佳状态。湖南卫视受众以年轻人为主,所选剧目风格轻松活泼,以高颜值演员为主,贴近年轻观众需求。无论是7部言情剧《亲爱的翻译官》、《美丽的秘密》、《放弃我抓紧我》、《神犬小七第二季》、《小丈夫》、《因为爱情有幸福》、《咱们相爱吧》,还是反特/谍战剧《解密》、《麻雀》,戏说演绎《武神赵子龙》、神怪玄幻剧《天天有喜之人间有爱》,以及青春题材的《麻辣变形计》,每部剧都有当红小鲜肉、小鲜花,例如黄轩、杨幂、袁弘、林更新、林允儿、马可、迪丽热巴、陈学冬、李易峰、周冬雨等。

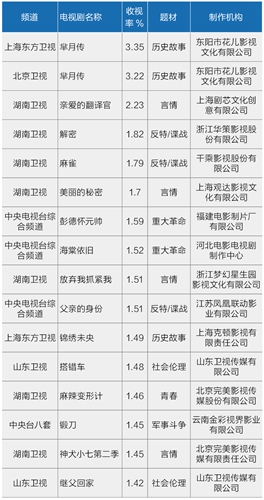

相比之下,央视平台所选剧目思想性强、叙事宏大、弘扬社会主流价值观,并有很强的可视性,包括中央台一套的两部重大革命题材《彭德怀元帅》(1.59%)和《海棠依旧》(1.52%),反特/谍战剧《父亲的身份》,中央台八套的两部军事斗争剧《锻刀》(1.45%)和《炮神》(1.32%),平均收视率均在1.3%以上。

有些卫视选剧颇具眼光,比如浙江卫视选择了贾乃亮和李小璐夫妻主演的《煮妇神探》,融入励志、悬疑、轻喜等元素,获取了1.29%的该频道最高收视率;北京卫视播出张黎执导的《少帅》(1.14%),以精致的画面和构图讲述了传奇人物张学良不凡的一生;上海和浙江卫视联播的《欢乐颂》被誉为2016现象级大剧,展现不同阶层的三观,引发热议,在上海东方卫视收视率为1.12%;山东卫视推出了两部社会伦理剧《搭错车》和《继父回家》,启用实力派演员,获得收视率1.48%、1.42%,其中《搭错车》改编自经典苦情剧(表8)。

表8 2016年卫视频道首播档收视表现较好的剧目(19:30-21:30,100城市)

数据来源:CSM媒介研究

2、 地面频道:反特/谍战和军事斗争是主流,《热血》表现突出

2016年晚间黄金时段,地面频道流行的剧风,仍然集中于风格硬朗、情节紧张、节奏明快的军事斗争和反特/谍战题材,可谓各地通吃。

进入前20名频次较高的军事斗争剧,包括《绝地枪王二之松花江上的枪声》、《铁血战狼》、《热血共赴国难》、《擒蛇》、《地道女英雄》、《决战江桥》、《战火中的兄弟》、《手枪队》、《我叫刘传说》、《寒山令》、《最后的战士》、《蚂蚱》、《我的父亲我的兵》、《希望使命》、《忠者无敌》和《炮神》等,均在不低于15个城市进入前20名。其中《绝地枪王二之松花江上的枪声》30次进入当地前20名,成为地面频道最热门的军事斗争剧。

进入前20名频次较高的反特/谍战剧有《热血》、《不可能完成的任务》、《黑狐之风影》、《我的老爸是卧底》、《左轮手枪》、《蜂鸟》和《云水怒》等。其中《热血》和《不可能完成的任务》分别在36和30个城市进入当地前20名。

除了以上两类题材,黄文利导演的近代传奇剧《玉海棠》在21个城市表现突出(表9)。

表9 2016年地面频道热播剧(18:00-24:00,同一版本剧已合并,100分城市)

数据来源:CSM媒介研究

3、 不同题材热播剧收视差异大,高价值二轮剧发挥余热

2016年最受市场欢迎的各类题材"剧王"(进入100分城市收视率TOP20频次最多者),不仅类型各异,而且内容涵盖面广,彼此之间收视差别较大,颇具特色。

其中,历史故事剧《芈月传》收视表现最好,在54个城市进入前20名;其次是言情剧《亲爱的翻译官》、反特/谍战剧《热血》和军事斗争剧《炮神》,均在20多个城市进入前20名;重大革命剧《海棠依旧》、社会伦理剧《搭错车》、都市生活剧《还是夫妻》、近代传奇剧《黎明破晓前》和《忍冬艳蔷薇》、神怪玄幻《天天有喜之人间有爱》、戏说演绎《武神赵子龙》,均在不低于10个城市进入前20名。在2-10个城市进入TOP20的剧有当代传奇剧《千金归来》、时代变迁剧《两个女人的战争》和《姐妹兄弟》、重大历史剧《少帅》、警匪剧《警花与警犬》、农村剧《三妹》、军旅生活剧《陆军一号》、悬疑剧《昙花梦》和《爱的追踪》、武侠剧《五鼠闹东京》和《剑侠传奇》、奋斗励志剧《我叫苗金花》和公案剧《包青天》。地下斗争剧《血战边城》、3部民间传奇剧《薛平贵与王宝钏》、《家里家外》和《穆桂英挂帅》则仅在1个城市进入TOP20好剧圈。

还有一些优秀二轮剧收视余威犹在,经得起市场考验。例如,当代传奇剧《千金归来》、民间传奇剧《薛平贵与王宝钏》、公案剧《包青天》以及其他题材《钢铁年代》等,2016年再次进入好剧圈,彰显品牌重播价值。

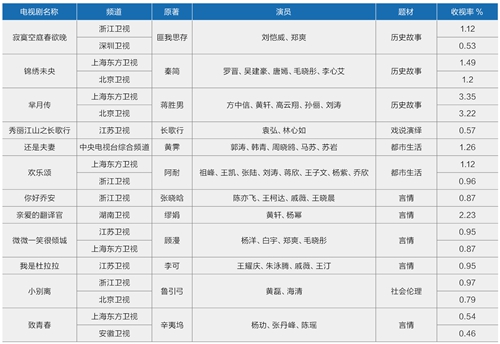

4、 IP剧成市场吸睛热点,原创品牌二次创作乃成败关键

我国电视剧市场这两年最热门的话题之一就是IP剧了。其实,IP剧一直存在于电视剧市场,并不是新鲜事物。名著小说算是超级影视IP,从中汲取营养改编的剧目源源不断。直至近两年来网文IP异军突起,给影视业输出新鲜的原创内容。凭借资本力量,这两年有点名气的网络IP资源几乎被瓜分殆尽,由于自带粉丝效应,成为制作播出市场新锐。2013-2016年每年首播新剧中,有50部左右IP剧,约占总量的1/4-1/5。2016年271部首播新剧里,IP剧55部,占20.3%,比2015年增加1.7个百分点。

2016年卫视播出的古装IP剧比较有代表性的有《寂寞空庭春欲晚》、《锦绣未央》、《芈月传》、《秀丽江山之长歌行》、《剑侠传奇》、《五鼠闹东京》、《武神赵子龙》和《新萧十一郎》等;现代经典IP剧有《还是夫妻》、《欢乐颂》、《亲爱的翻译官》、《微微一笑很倾城》、《我是杜拉拉》和《致青春》等。

从收视效果来看,IP网文改编成电视剧之后,收视喜忧参半。单频道收视率过1%的有《寂寞空庭春欲晚》(浙江卫视1.12%)、《锦绣未央》(上海东方卫视1.49%、北京卫视1.2%)、《芈月传》(上海东方卫视3.35%、北京卫视3.22%)、《还是夫妻》(中央电视台综合频道1.26%)、《欢乐颂》(上海东方卫视1.12%),以及《亲爱的翻译官》(湖南卫视2.23%)等(表10)。

收视率并不完全被原著品牌价值所左右。超级网文IP有可能变成收视低迷的庸剧,而二三流IP网文却也能衍变成爆红剧目。例如,《微微一笑很倾城》是有巨大原著品牌价值的超级大IP,作者顾漫,然而该剧2016年在江苏卫视和上海东方卫视播出后,单频道收视率均不足1%,还不如2015年江苏卫视播出的同为顾漫原著的《何以笙箫默》(1.17%)。改编自辛夷坞的《致我们终将逝去的青春》同名电影票房大卖,改编成电视剧后单频道收视率却仅在0.5%上下。《芈月传》、《欢乐颂》原著IP价值不高,作者知名度及粉丝量远远不及超级大IP,然而经影视创作者妙手改编成电视剧之后,却焕发出惊人风姿,获得令人瞩目的收视效果。

表10 2016年部分IP剧收视表现(19:30-21:30,100城市,内地剧,卫视)

数据来源:CSM媒介研究

这其中有何奥秘?笔者认为,要想在收视市场有所作为,拥有IP原著不是万能,抛开平台差异、宣传手段不谈,影视创作者如何二次创作才是关键,创作者对于IP剧的思想性、艺术性和可视性的驾驭把控能力,决定着影视剧成败。

结语

"一剧两星"之后,如果说2015年是震荡与裂变之年,那么2016年就是分化与转型之年。有些特征固然一脉相承,然而分化也悄然出现在方方面面。

电视剧仍然是2016年电视市场最重要的节目内容,电视台的播出量近年有所提升,然而收视量已触及天花板。要想进一步发展市场,需要从求数量向求质量转变。

政府管控不会放松,电视剧通过审批发行的总量持续下滑,电视剧生产商从多部攻势改为单部出击,导致单部剧越拍越长。制作力量出现两极分化,一方面生产能力薄弱,审批难、播出难;另一方面行业集中度不断提升,能生产出大剧的制作团队成为稀缺资源。

题材集中度高,播出同质化,军事斗争、反特/谍战、近代传奇和都市生活构成了播出市场与收视市场核心题材,但言情剧卷土重来,迎来春天。

好剧资源依旧集中于几家强势平台掌中。然而随着强势频道收视率出现萎缩,卫视间收视扁平化,全国竞争格局迈入列强竞争时代。

当下观众收视口味发生了深刻的变化,电视剧市场出现了年轻态趋势,有迎合、亦有引领,有突破,亦有跟风。可惜的是庸剧当道,大剧难觅,IP剧、周播剧、偶像剧盛名之下、冰火其里,收视效果与口碑参差不齐,未来需要启动向品牌转化之旅。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护