2017年我国媒体融合进入改革深水区,人民日报创新推进媒体深度融合,打造"中央厨房"式全媒体报道平台,真正实现从"相加"到"相融",做到"你中有我""我中有你",业内纷纷效仿,探索平台、空间、技术、资本、人才等资源互利共享模式,实现 "融合创新、转型升级"的媒体融合新发展。本文基于CSM媒介研究2017年上半年所有调查城市收视调查数据,对2017年上半年全国电视受众的收视行为进行简要分析,梳理电视媒体在媒体融合进程中的受众收视变化与特征。

一、 收视总量变化及特点

2017年上半年的电视收视市场总体发展显示,收视总量持续下滑,收视竞争进一步加剧。日均观众规模继续下滑,中度收视及以上观众流失。中年观众收视加速分流,点播回看成为市场新宠。收视变化是受众行为的客观反映,这些变化对电视媒体人来说,是全新的挑战。

1、 收视总量持续下滑,收视竞争进一步加剧

2017年上半年,CSM所有调查城市电视观众人均每天电视收看时长为144分钟,同比下滑12分钟(图1),相比于历史数据,年均降幅达到了6分钟,2017年上半年相比上年同期下降幅度较为明显,其中两个因素的影响尤为重要,第一,相比于去年年初的真人秀节目的集中爆发,今年上半年综艺节目市场不温不火,创新节目数量的大幅降低对观众的收视拉动效应减弱。第二,随着媒体融合进入改革深水区,受众获得信息的途径更加多元,对电视这一大众媒介的受众分流进一步加剧,各电视台收视形势不容乐观。

图1 2013-2017上半年观众人均每日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

2、 日均观众规模继续下滑,中度收视及以上观众流失

总体电视市场的收视总量可以分解到观众规模和收看时长两个维度。 2017年上半年收看时长的减少,主要缘于日均观众规模的逐年下滑。2017年上半年电视观众的日均到达率下降至57.1%(图2),首次低于60%,较去年同期下降了4.6个百分点,创历年降幅之最,年均降幅达到2.5个百分点,观众规模的加速下降,也验证了媒体融合进程中电视媒体面临的困境。

而在观众收视时长方面,这些年观众实际收看时长保持稳定,说明电视拥趸的收看时间仍在高位企稳。结合各年龄层观众的收视数据可知,目前造成收视下滑的主要因素是中度收视观众的流失,并且出现了向重度群体蔓延的趋势。

图2 2013-2017上半年观众规模及收视时长(历年所有调查城市)

数据来源:CSM媒介研究

3、 中年观众收视加速分流,点播回看成为市场新宠

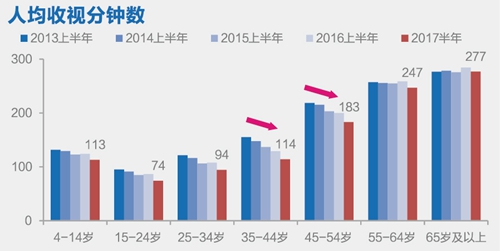

观察不同年龄段观众的收视量变化趋势,2017年上半年,35-54岁的中年观众是收视量下降幅度最大的群体,收视时间减少超过15分钟;而且55岁以上观众的收视时间也出现了近五年来相对明显的降低,,电视收视量的下滑,已经开始蔓延至重度电视观众群体(图3)。

图3 2013-2017上半年年各年龄段观众人均日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

相比观众直播收视总量的降低,时移收视数据表明,随着智能设备的普及,时移收视水平在不断提升。在目前跟踪的15个时移城市中 ,有14个城市的时移收视量较去年同期增长;其中郑州、济南、长沙、重庆、杭州的增幅超过了1倍,占所有城市的三分之一,各地时移收视发展不均衡,凸显出时移收视的巨大潜力。分年龄段时移收视时间分配比例显示,时移收视人群年龄范围扩大。年轻观众时移收视占比最高,接近了5%,相比去年同期增幅明显,特别是4-24岁的年轻群体;55岁以上的老年观众的时移收视也有明显增长,时移收视群体开始向高龄观众群体扩展(图4)。

图4 不同观众群体时移分配时间比例%(15时移城市)

数据来源:CSM媒介研究

二、 各级频道类别竞争现状及变化

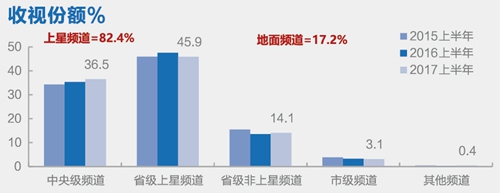

频道竞争是电视媒体的常态和核心。各级频道的竞争数据显示,2017年上半年收视市场呈现的主要特征有,首先是央视份额提升,非直播收视份额快速增长,卫视、地面频道持续低迷;其次是省级卫视普遍低迷,竞争乏力;第三是省市级地面频道陷入收视困境。

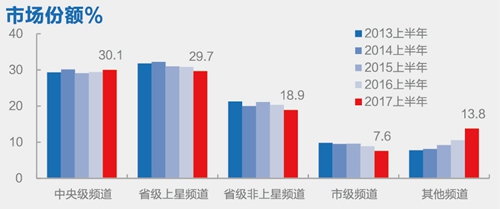

1、 央视份额提升,非直播收视份额快速增长

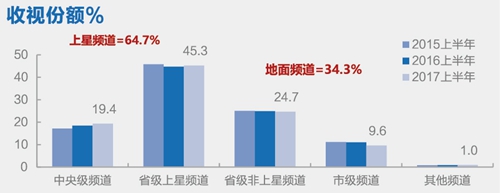

全国各级频道组"三足鼎立"的竞争格局未变,央视、省级卫视和地面频道各占30%左右的市场份额(图5),但其中突出的变化是,其他频道组的市场份额持续上扬,2017年上半年其涨幅更是五年来之最,其市场份额甩开了市县级频道,达到13.8%,成为频道竞争中一股不可忽视的力量,也反映出智能设备日益普及、智能应用更加方便之后,时移、回看、点播等非直播收视行为越来越被受众接受、使用的状况。在主流频道中,中央级频道是唯一一个份额上涨的频道组,30.1%的份额也是五年来的收视高点,其中中央四套提升幅度最为明显,份额相比去年同期的2.91%提升了1.24%至4.15%,其他如六套、新闻、少儿、纪录等专业性频道的份额也有明显提升。省级上星频道市场份额继续下滑,至29.7%,首次降至30%以下,除了个别省级卫视收视有提升外,其余省级卫视频道份额均有下降,竞争乏力。省市级地面频道近年来由于优质内容的匮乏,面临较大的收视困境,收视份额呈逐年下降趋势。

图5 2013-2017上半年各级频道市场份额对比(历年所有调查城市)

数据来源:CSM媒介研究

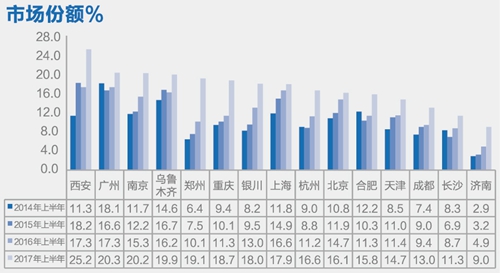

智能设备驱动的非直播收视提升在许多城市"其他频道组"市场份额数据中都有体现。"其他频道组"数据中除了包含数字频道、境外卫视等直播频道外,还包含了回看和点播、外接智能电视及OTT设备收视、游戏使用等行为。15个时移城市的数据显示(图6),2017年上半年在所有城市中,其他频道组的份额均有提升,并呈现出逐年上升趋势。其中11个城市其他频道的市场份额超过了15%,其他频道市场份额份额较高的前三个城市分别是郑州、西安和重庆;而其他频道市场份额增速最为明显的则是郑州、重庆和济南,其增速接近一倍。各地其他频道的收视时间在半小时左右,该类频道在直播收视市场的份额已经不容忽视。

图6 2014-2017上半年部分城市 "其他频道组" 全天市场份额

数据来源:CSM媒介研究

CSM媒介研究时移收视 测量数据显示,电视节目时移收视显著。在15时移城市中,超过半数地区的时移收视占其他频道组收视量的20%以上,其中上海超过了30%。以该数值相对领先的上海、南京、天津、西安、北京五城市为例,上半年南京和西安7天内时移收视与直播收视的比例超过了6%,上海达到了5.9%,北京和天津的比例也都超过4%。在非直播收视中,观众更多关注的是热门的综艺节目,《奔跑吧》、《天籁之战》和《中国式相亲》成为上半年时移收视前三强。

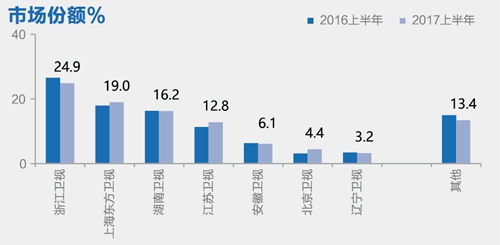

2、 省级卫视收视增长略显乏力

2017上半年,省级卫视竞争力依然呈现阶梯式分布(图7),第一阵营除了排在头名的卫视份额有所提升外,其他卫视均有下降。第2-7名的份额相比去年同期均有所下降,其与排名第一的频道的差距被进一步拉大,第二梯队尝试冲击前列的难度越来越大;2017年上半年份额超1%的省级卫视有8个,排名第8位的份额有所提升,成功晋级第一梯队,成为唯一一个跨入第一阵营的省级卫视;第9-15位的省级卫视份额继续下降,省级卫视竞争分化进一步加剧,弱势省级卫视弯道超车的概率越来越小。

图7 2016-2017上半年省级卫视市场份额对比(所有调查城市)

数据来源:CSM媒介研究

3、 省市级地面频道陷入收视困境

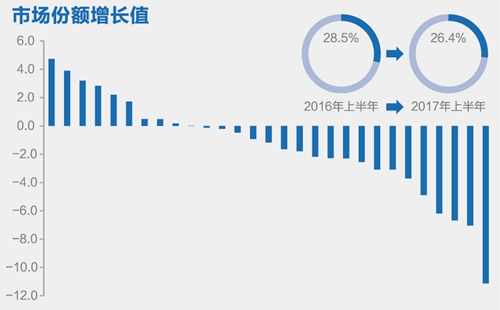

2017年上半年,地面频道整体依然处于下跌通道中,省级地面频道也呈现提升乏力、优势被蚕食的迹象。从29个省网省级地面频道两年数据的对比情况来看,晚间时段其整体市场份额从28.5%下滑至26.4%,在10省出现上涨,在19省呈现下跌,下降范围比去年同期明显扩大(图8)。

图8 2017上半年省级地面频道晚间市场份额增长值对比(各省网)

数据来源:CSM媒介研究

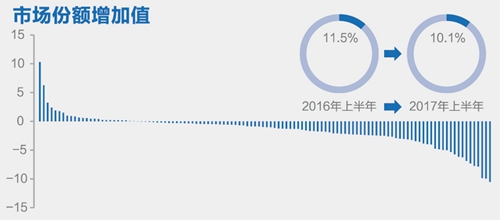

而城市台的下滑尤为明显,在116个城市调查网中,市级频道整体份额从11.5%下滑到10.1%,其仅在25城上涨,在91城呈现下跌,市级频道市场份额降低的城市数接近八成(图9)

图9 2017上半年市级地面频道晚间市场份额增长值对比(各城市网)

数据来源:CSM媒介研究

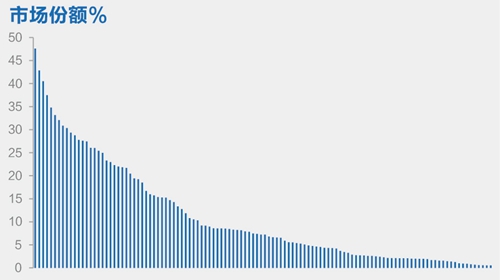

不同城市台的市场竞争力也存在明显差异。2017年上半年,晚间份额最高的城市台份额接近50%,在市级频道份额最高的20个城市,该类频道市场份额的平均值为31%,而在市级频道市场份额份额最低的20个城市,该类频道市场份额的平均值仅为1.3%。116个城市市级频道市场份额的中位数为7.2%,前四分之一市级频道市场份额高于16.7%,后四分之一低于2.4%(图10)。从城市分布看,份额较高的城市台一般分布于长三角、珠三角等经济发达区域,而份额较低的城市台一般处于北方和中部的经济欠发达地区。

图10 2017上半年市级地面频道晚间市场份额(各城市网)

数据来源:CSM媒介研究

三、 电视内容市场的竞争与博弈

1、 三驾马车收视格局未变,电视剧收视拉动效应明显

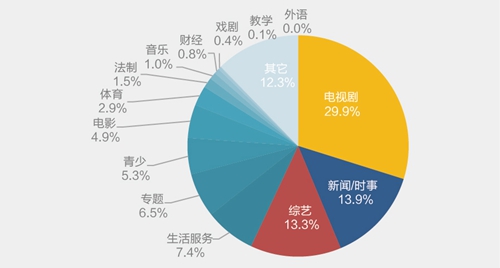

整体市场各类节目的播出与收视中,电视剧、综艺和新闻依然是拉动收视的三驾马车,三大类型节目占据总收视量的57.1%,与往年基本一致。其中,电视剧收视份额由去年的29.2%提升至29.9%(图11),提升0.7个百分点,新闻收视比重由13.4%提升到13.9%,增加了0.5个百分点。而综艺节目收视比重则有明显下降,由去年的14.7%至今年的13.3%,下降1.4个百分点,与去年同期相比,今年上半年综艺新节目数量明显减少,收视较高的也是综N代节目,节目市场的创新乏力是综艺收视比重明显下降的重要原因。其他节目类型中,青少、电影等类型的收视比重同比也有所增长。

图11 2017上半年各类节目收视比重(所有调查城市)

数据来源:CSM媒介研究

2、 上星频道引领综艺收视,地面频道拓展生活服务潜力

各级频道组不同节目类型收视分布数据显示(图12),上星频道主要侧重于电视剧和综艺节目资源,而地面频道则发力于电视剧和新闻节目资源。2017年上半年,中央级频道各类节目的收视分布相对均匀:新闻、电视剧和综艺节目位列三甲,占据了整体收视量的48.8%,专题、电影、体育和生活服务节目也取得了较好的收视效果,频道专业化优势愈发明显。省级卫视则更多倚重电视剧和综艺节目,二者贡献了近六成的收视总量,其中电视剧的贡献接近四成,同比明显提升,综艺节目的贡献则有所下降。省市级地面频道方面,电视剧、新闻及生活服务类节目是维系收视的三大支柱,电视剧是地面频道收视贡献最大的节目类型,收视贡献占总收视量的三分之一以上,是地面频道的支柱节目;此外,新闻节目也表现突出,在省级地面频道及市级频道分别占有15.1%和24.58%的收视比重;而综艺节目在地面频道的收视比重不高,生活服务节目则成为近年来地面频道努力拓展的方向。

图12 2017上半年各级频道组各类型节目收视贡献(所有调查城市)

数据来源:CSM媒介研究

3、 电视剧收视竞争:央视份额持续提升,地面频道稳中略降

电视剧是拉动收视的三架马车之首,是老少皆宜、大众喜闻乐见的节目资源,收视份额占总收视量的三成。数据显示(图13),在电视剧收十市场,,中央台所占的收视份额持续提升,省级卫视的份额较上年同期有回升,地面频道则稳中略降,特别是市县级频道下降明显;上星频道收视贡献接近三分之二,地面频道为三分之一,其中省级卫视收视贡献达到45.3%。

图13 2015-2017上半年电视剧市场各级频道的收视份额(历年所有调查城市)

数据来源:CSM媒介研究

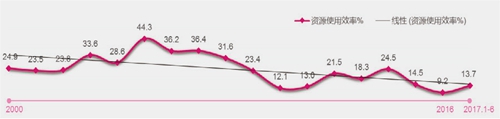

毫无疑问,电视剧是收视的发动机,电视剧的收视能为整个频道收视打下坚实的基础,业内也有"得电视剧者得收视"的共识。历年电视剧资源使用效率走势也验证了这一业内共识(图14):电视剧资源使用自2000年开始就属于供不应求的优质资源,资源使用效率很少低于10%,对收视的拉动作用名副其实;但从长期趋势观察,随着电视剧播出量的不断加大,以及广电政策对电视剧播出的规范管理,电视剧资源利用效率呈现逐年下降趋势,资源使用的边际效应在逐渐减弱。

图14 2000年以来电视剧播使用效率(所有调查城市)

数据来源:CSM媒介研究

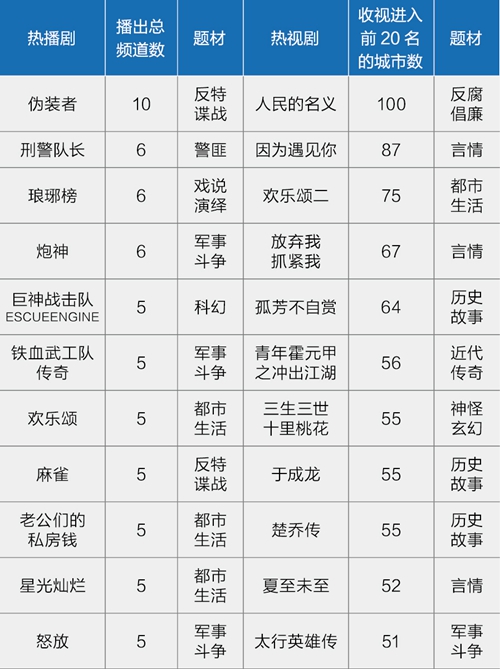

CSM媒介研究TVPris电视剧分析数据显示(表1),在100城市晚间电视剧播出中,《人民的名义》在所有城市均进入了排名前20位:全国首播平均收视率3.05%,市场份额是10.24%;单日最高收视率5.58%,单日最高市场份额18.62%;单集最高收视率5.92%,单集最高市场份额20.53%,成为2007年上半年当之无愧的卫视剧王。同时时移数据显示,《人民的名义》7天内播/回看的时移收视率达到0.42%,时移收视与首播收视的比值是13.66%,占到首播收视的1/7,该剧也成为上半年的现象级大剧。此外微博数据显示,该剧微博提及人337.8万人,提及次数575.4万次,总阅读量达94.7亿次;平均每天有超过1.5亿的微博阅读量,平均每人阅读7.6条相关微博信息,引来观众在社交媒体上的广泛热议。《因为遇见你》、《欢乐颂二》等多档不同类型的剧也在超过50个城市进入前20名,一方面显示出优秀剧目超强的收视竞争力,但同时也衬托出电视剧市场良莠不齐的尴尬。从电视剧播出看,《伪装者》在10个频道播出,《琅琊榜》等在6个频道播出,去年的热剧还在今年延续。

表1 2017上半年晚间时段热播视剧(100城市)

数据来源:CSM媒介研究

分析电视剧播出题材发现,卫视频道言情、都市生活、反特/谍战、军事斗争和社会伦理剧播出量超过10%,而军事斗争和反特谍战等题材仍是地面频道的重头戏。上星频道中,收视表现较好的电视剧题材多样,既有推荐剧目、反腐倡廉题材的《人民的名义》,也有《因为遇见你》、《放弃我抓紧我》等言情剧、也包含都市生活类的《欢乐颂二》等剧。湖南卫视、上海东方卫视、北京卫视和安徽卫视等几家卫视都在布局以IP剧为基础的周播剧场,吸引更多年轻受众的关注。其中收视表现较好的剧目包括《楚乔传》和《择天记》等仙侠、玄幻类型的剧目。而地面频道收视较好的剧目中,则基本全是军事斗争、近代传奇类型的剧目。其中包括《我的压寨男人》、《女子特战队》和《我的父亲我的兵》等(表2)。

表2 2017上半年晚间时段地面频道收视进入前20名城市数较多的电视剧(100城市)

数据来源:CSM媒介研究

4、 综艺节目收视竞争:播出比重小幅下滑,八成以上收视量为上星频道所贡献

2017年上半年,综艺节目播出时长占总节目时长的6%,相比去年同期水平有小幅下滑。从收视分布上看,82.4%的节目收视量为上星频道所贡献,中央级频道收视贡献逐年提升,而省级卫视的收视贡献则较上年有所下降,地面频道综艺节目的收视份额较上年继续下滑(图15)。

图15 2015-2017上半年综艺节目市场各级频道的收视份额(历年所有调查城市)

数据来源:CSM媒介研究

2017年上半年省级卫视综艺节目收视主要集中在前七家卫视中,七家卫视在省卫视综艺节目中所占收视份额超过85%(图16)。其中上海东方卫视则凭借喜剧(《欢乐喜剧人》和《笑傲江湖》等)、真人秀(《极限挑战》和《中国式相亲》等)等综艺节目收视不断增长,一路赶超至第二位;江苏卫视在上半年《最强大脑》等节目有力拉动下,也比去年同期有明显增长。浙江卫视凭借多挡热播的综艺节目如《奔跑吧》和《王牌对王牌》等,收视贡献维持在首位;北京卫视则全力打造"跨界"品牌,《跨界歌王》和《跨界冰雪王》等助力追赶头部卫视;湖南卫视、安徽卫视和辽宁卫视则保持稳定。

图16 2016-2017年主要省级卫视综艺节目收视份额(历年所有调查城市)

数据来源:CSM媒介研究

综艺节目市场的激烈竞争,主要发生于周末。而激烈的竞争让更多节目转向周间播出。根据CSM媒介研究TVPrisrs季播真人秀统计数据显示:2017上半年,周末(周五至周日)晚间时段上星频道共播出季播真人秀115季,较2016年同期播出的123季相比明显下降,下降幅度达6.5%;而周间(周一至周四)时段,则由2016年上半年的64季提升至71季,提升了10.9%。从收视效果看,鲜见真人秀节目收视爆款,超过六成节目收视低于0.5%,收视率超过2%的仅占0.8%,收视成绩相对较好的节目一般是综N代节目,综艺创新面临创意瓶颈。

细数收视率超过1%的的热视季播节目,演播室内竞技走红。从数量分布看,2017年上半年收视率过1%的共有25档,其中户外竞技类有7档,室内竞技类有14档,其他非竞技类合计4档。从原创类别看,《高能少年团》、《七十二层奇楼》和《我们十七岁》是今年新增原创类户外竞技节目;《天籁之战》、《梦想的声音》、《我想和你唱》和《神奇的孩子》等则是室内竞技新增节目的代表。

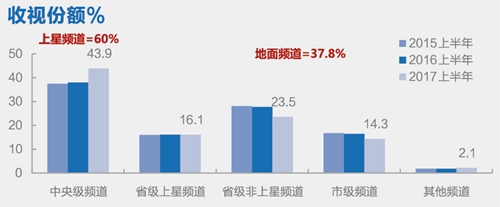

5、 新闻节目收视竞争:中央级频道收视份额提升,地面频道份额下降

新闻每天都在发生,新闻收视的基础在于公信力,中央级频道具有天然的优势,2017年上半年新闻/时事类节目收视量继续由中央级频道主导,中央级频道收视份额明显提升,收视份额由38%跃升至43.9%;而省市级地面频道收视份额则有明显下降,收视贡献由44.1%下降至37.8%;省级卫视保持稳定。中央级频道在综合新闻、新闻评述类节目优势显著,地面频道则主打民生类新闻节目,中央级频道收视提升主要在19:00-21:00时段,而地面频道下降的时段恰是18:00-20:00的民生新闻时段(图17)。

图17 2015-2017上半年各级频道新闻/时事类节目收视贡献(历年所有调查城市)

数据来源:CSM媒介研究

结语

在媒体融合进入改革深水区的历史进程中,观众的收视行为也呈现了加速分化的趋势,受众流失已经开始向重度观众蔓延,留给媒体人的竞争难题依然存在,而改变和突破的时间愈来愈紧,电视媒体的路在何方,期待媒体人成功的探索和实践。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护