2017年2月份至3月份期间,英国媒介研究机构RAJAR从其日常调研样组中抽取2338个样本,进行了"互联网音频报告 "的调查。下文是该报告的主要发现内容。

该报告说,在当今的移动互联时代,广播收听已经演进为一种随时随地的媒介消费体验。互联网音频报告(MIDAS,Measurement of Internet Delivered Audio Services)的发布,是对广播及音频媒体在时下完全自由竞争的媒介环境中的收听方式、收听时间和收听地点进行的一次全面描述和深刻理解。随着移动互连设备的普及,听众已经迎来了一个全新的多设备、跨平台的收听时代。点播收听等时移收听行为已经极大地改变了听众传统的收听行为。听众在什么时候收听、在哪里收听以及和什么人在一起收听这些信息,对描述听众的收听行为和模式也变得愈来愈重要。

该报告将市面上可供听众收听的音频做了大致的分类,主要包括:所有重听服务(Listen Again)/回放广播(Catch-up radio)、音乐点播服务(On Demand Music Service,如Spotify,Apple Music等)、点播(音乐和演讲之类的Podcasts)、直播电台(Live Radio)、数字音频(Digital Tracks如mp3等)、CD光碟、影音录像带/胶片唱片(Cassettetapes)、DVD/Video光盘、在线音视频(Online Video/Audio Clips如YouTube/Facebook等)、电视(直播及时移)、视频游戏和其他。

该报告认为,英国听众可利用的收听设备主要包括AM/FM收音机、DAB数字收音机、数字音频播放器、家用游戏机(Sony Playstation, Nintendo Wii, Xbox等)、电视机、PC电脑、移动电话、手持游戏机(Nintendo DS, Sony PSP等)、录音机/唱机、平板电脑(Kindle HD / iPad / Nexus等)、Wi-Fi/互联网收音机和Amazon Echo。

从听众收听广播时所从事的活动来看,该报告列举了逛街购物、网购、社交活动、通话、上网、家务、餐饮/烹饪、体育锻炼/业余爱好、休闲/无所事事、工作/学习、驾驶/行进、游戏和其他。

从听众收听时所在的场所来看,该报告认为主要有在家、车上、工作/学习场所和乘坐公交/步行等。

从听众收听时的陪伴人员来看,该报告列举了以下几种情况,包括独自、配偶、16岁及以下子女、家庭成员、朋友、同事、其他认识的人和其他不认识的人。

直播广播收听

直播广播的收听主要以AM/FM收音机(占比43%)和DAB收音机(占比41%)完成。通过PC收听直播广播的占比为6%,通过电视机收听直播广播的占比为4%。移动互连设备收听占比较小,智能手机占比3%,平板电脑占比1%。

APPS收听

广播应用(APPS)在听众中甚为流行,英国总人口中,46%计2500万人下载过广播APP,15-24岁人群中,62%计500万人下载过广播APP,25-34岁人群中,60%计540万人下载过广播APP。从平均水平来看,每一个APP用户的移动设备上,通常下载和安装了两个广播APP应用。

重听服务(Listen Again)收听

英国人口中,470万人会使用"重听(Listen Again)"或者"回听(Catch up)"服务。通过智能手机收听"重听"服务的占比为37%,PC占比紧随其后,为33%,平板电脑在"重听"总收听量中的占比为21%。从收听场所来看,74%的重听"在家"完成,且82%的"重听"行为为听众独自完成。

点播收听(PODCASTING)

英国人口中,550万成年人会使用Podcast(语音/或音乐)。智能手机是最为流行Podcast收听设备,15岁及以上Podcasting收听人群中,72%的使用智能手机完成点播收听。在所有下载了的音频文件中,65%的会被收听,也就是说,英国听众下载音频的收听完成率为65%。近三分之一(28%)的Podcasting收听是在听众旅行/行进期间完成的。

主要音频类别的收听占比

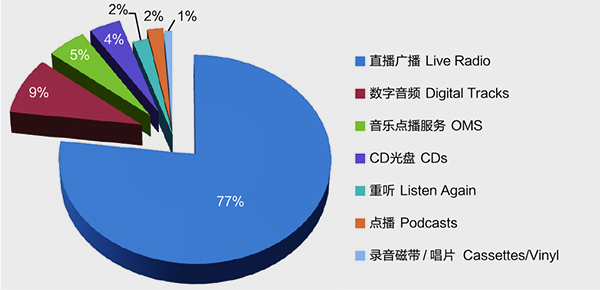

调查数据显示,直播广播仍然是众多音频媒体中收听占比最高的媒体,在所有音频类别中,直播广播的收听占比达到77%,其次是数字音频,占比为9%(图1)。

图1 不同音频在英国听众中的收听占比(不包括视频类音频)

资料来源:RAJAR/IpsosMori

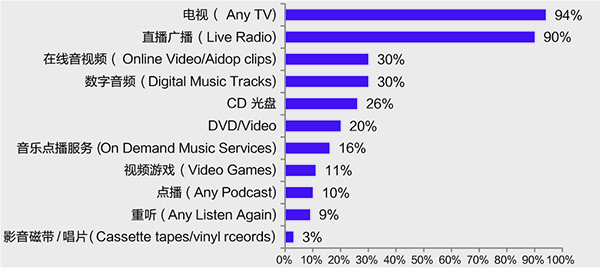

主要音频类别的到达率

在所有音频类型中,电视音频的到达率最高,为94%,其次是直播广播,为90%(图2)。

图2 不同音频类别在英国听众中的到达率

资料来源:RAJAR/IpsosMori

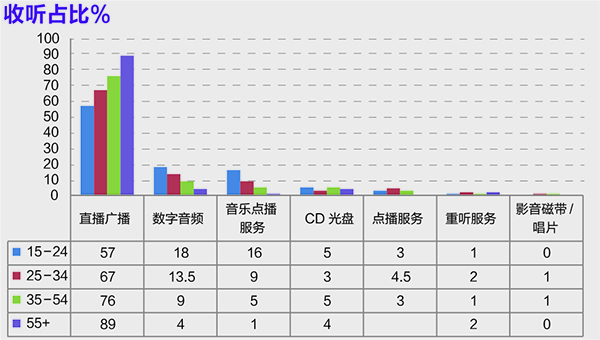

主要音频类别在不同年龄段听众的收听占比

直播广播的收听份额最高,且随听众年龄的增长而提升。相反,数字音频和音乐点播服务的收听份额随听众年龄的增长而降低(图3)。

图3 不同类别音频在不同年龄段听众中的收听份额

资料来源:RAJAR/IpsosMori

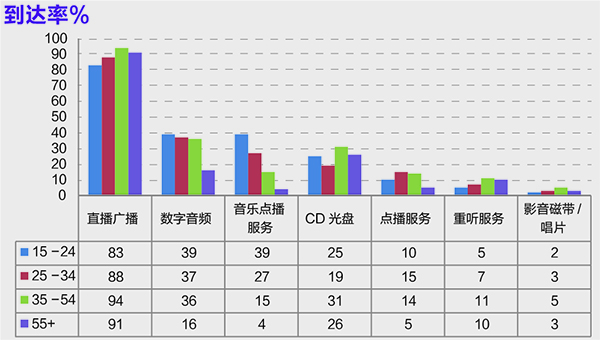

主要音频类别在不同年龄段听众中的到达率

直播广播到达率最高,35-54岁人群对于直播广播的到达率达到94%。数字音频和音乐点播服务的到达率随听众年龄的增长而降低(图4)。

图4 不同类别音频在不同年龄段听众中的到达率

资料来源:RAJAR/IpsosMori

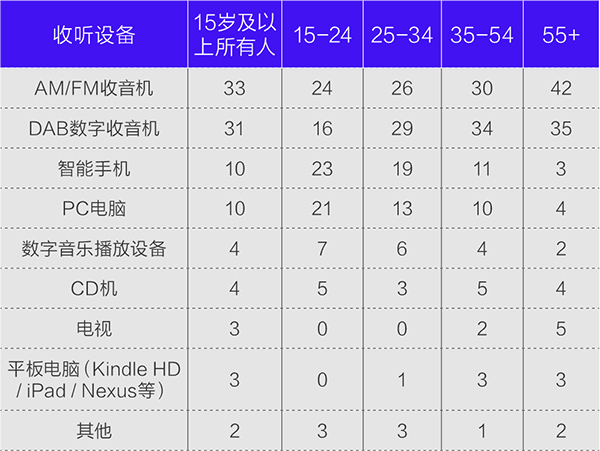

主要收听设备在不同年龄段听众中的收听占比

AM/FM收音机和DAB数字收音机是使用占比最高的收听设备,在各年龄段听众中均有较高的使用占比。智能手机和PC电脑在15-34岁人群中使用占比较高。55岁及以上人群对收音机以外的设备极少使用(表1)。

表1 不同收听设备在不同年龄段听众的收听占比(%)

资料来源:RAJAR/IpsosMori

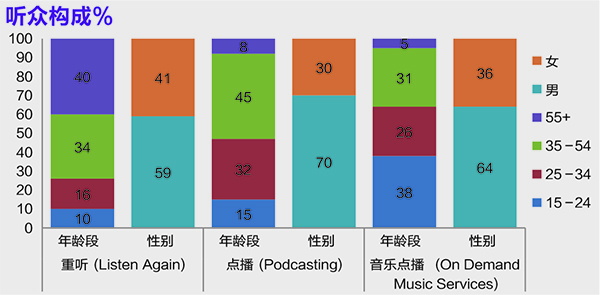

主要非直播收听的听众构成

就"重听(Listen Again)"而言,中老年听众占比较高,男性听众占比高于女性,就"点播(Podcasting)"而言,25-34岁听众占比较高,男性听众占比达到70%,就"音乐点播(On Demand Music Services)"而言,中青年听众占比较高,男性听众占比为64%(图5)。

图5 主要非直播收听听众构成

资料来源:RAJAR/IpsosMori

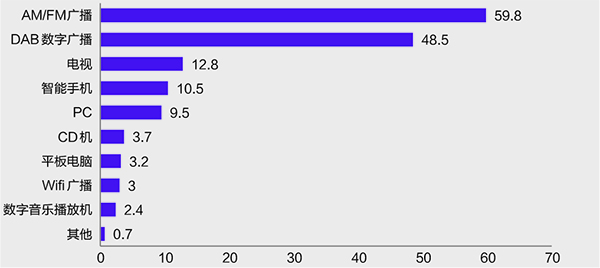

主要音频设备的收听情况

就不同音频设备的收听到达率而言,AM/FM收音机的到达率最高,为59.8%,其次是数字广播收音机为48.5%(图6)。

图6 不同音频设备收听到达率(%)

资料来源:RAJAR/IpsosMori

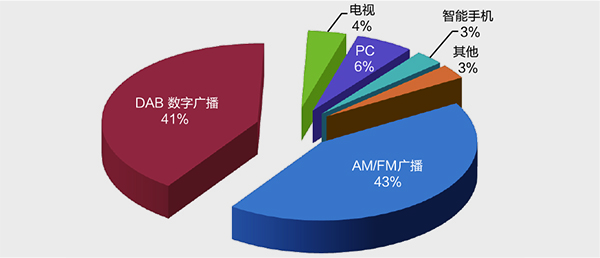

就不同音频设备的使用占比而言,AM/FM收音机占比最高,为43%,紧随其后的是数字广播收音机,为41%(图7)。

图7 不同设备收听占比

资料来源:RAJAR/IpsosMori

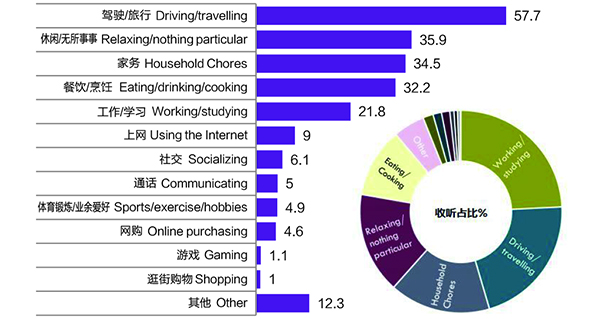

调查数据显示,就直播广播在听众从事不同活动期间的到达率而言,驾驶/履行期间的到达率最高为57.7%,其次是在休闲/无所事事期间的到达率,为35.9%。就直播广播在不同活动期间的收听占比而言,工作/学习期间、驾驶/履行期间、家务期间和休闲/无所事事期间的收听占比较高,四项合计超过45%(图8)。

图8 不同活动期间广播收听到达率

资料来源:RAJAR/IpsosMori

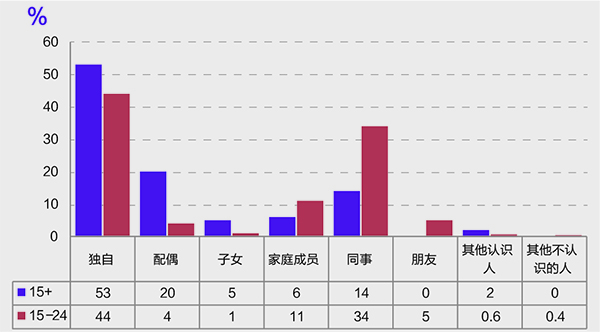

直播广播收听期间的伴随情况

就直播收听的伴随情况而言,独自收听占比最高,总体人群中,独自收听的占比达到53%,配偶和同事伴随收听占比分别为20%和14%。在15-24岁人群中,独自收听占比为44%,同事伴随收听占比为34%(图9)。

图9 直播广播在不同伴随情况下的收听占比

资料来源:RAJAR/IpsosMori

直播广播收听期间的伴随情况

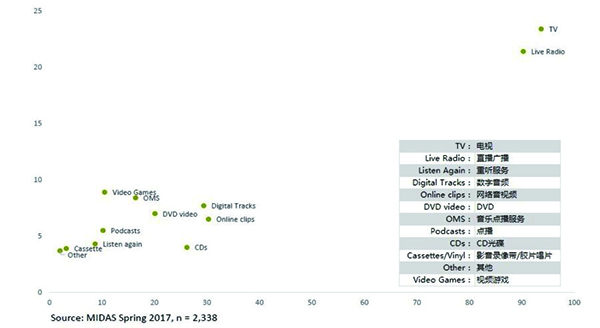

从不同音频媒介在总体受众中的到达率和人均收听时长数据来看,电视音频和直播广播音频的到达率和人均收听时长均处于较高水平。总体人群对视频游戏、数字音频和在线音视频等的消费水平与直播广播和电视的消费水平有较大的差距(图10)。

图10 不同媒介的周平均到达率及周平均收听时长(小时),15岁及以上所有人

资料来源:RAJAR/IpsosMori

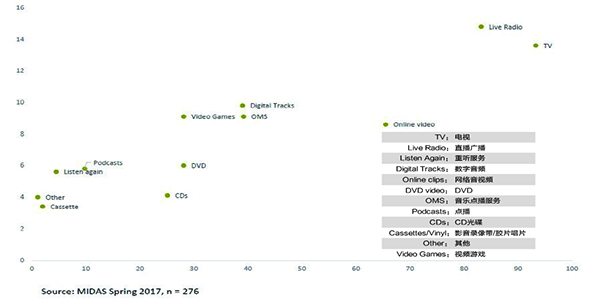

从不同音频媒介在15-24岁人群中的到达率和人均收听时长数据来看,电视音频和直播广播音频的到达率和人均收听时长也同样处于较高水平。15-24岁人群对电视和直播广播以外其他音频媒介的使用情况则明显有别于总体人群。其对数字音频、视频游戏、音乐点播服务和在线视频的消费水平,并未像总体人群那样,大幅度低于对直播广播和电视的消费水平(图11)。

图11 不同媒介的周平均到达率及周平均收听时长(小时),15-24岁

资料来源:RAJAR/IpsosMori

(排版时可用的散点图中的图例)

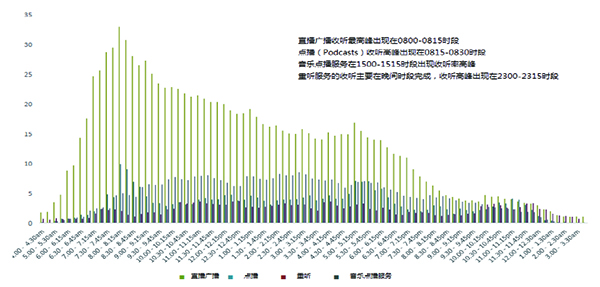

主要音频媒体分时段收听状况

从不同音频媒体在全天各时段的收听分布来看,直播广播的收听最高峰出现在0800-0815时段,点播(Podcasts)的收听高峰出现在0815-0830时段,音乐点播服务(On Demand Music Services)的收听高峰出现在1500-1515时段,而重听(Listen Again)则主要在晚间时段完成,收听率最高峰出现在2300-2315时段(图12)。

图12 工作日期间不同音频媒体的收听率走势

资料来源:RAJAR/IpsosMori

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护