当前,新媒体、新技术、新业态发展迅速,媒体融合更加深入,以智能电视、互联网盒子为代表的OTT设备推动电视向互联网延伸拓展,使电视在传播新时代展现出新活力。融入互联网基因的电视大屏为观众带来新的收视体验,电视观众的收视特征也悄然发生着变化。企业主需要科学、权威的OTT收视调查数据,为广告投放提供依据。快速成长的OTT行业也需要客观、标准化的测量数据,促进其健康、良性、有序发展。

2017年,CSM媒介研究在电视大屏方面的研究进一步深化,以电视大屏标准评估OTT收视的研究思路受到业界广泛认可。作为研究的一部分,本文将简要梳理OTT发展现状并基于CSM52城市组,对OTT观众从人口属性和收视特征两方面进行观察,比较其与传统收视设备观众的异同。

一、OTT发展背景

OTT的全称"Over the Top"源于一个篮球的词汇,意为把球从对手头顶传过去。衍生到传媒行业后,OTT代表互联网公司越过运营商,发展基于开放互联网的各种视频及数据服务业务。OTT一词的出现和到来,也将过往较为封闭的只能接收广播电视信号的家庭电视,变成了个性化定制、相对开放和资源丰富的家庭电视。OTT服务所提供的服务除视频内容外,还包括游戏、购物等。目前,提供OTT服务的设备主要包括智能电视和互联网盒子两种。

1. 行业构成

OTT行业复杂,机构众多,职能各异。其中最为重要的三类服务方为内容提供方、终端提供方和牌照方。

内容提供方为OTT观众提供供点播的视频节目内容,包括电视节目、互联网视频节目等,以爱奇艺、腾讯视频、优酷等互联网视频网站为代表。终端提供方是智能电视、互联网盒子的生产厂商,提供OTT设备、操作系统及相关互动服务,以海信、小米、长虹、TCL、康佳、创维等厂商为代表。

牌照方是OTT内容的播控机构。国家广电总局于2009年8月14日正式下发《关于加强以电视机为接收终端的互联网视听节目服务管理有关问题的通知》,通知要求厂商如果通过互联网连接电视机或机顶盒等电子产品,向电视机终端用户提供视听节目服务,应当按照《互联网视听节目服务管理规定》和《专网及定向传播视听节目管理办法》的有关规定,取得"以电视机为接收终端的视听节目集成运营服务"的《信息网络传播视听节目许可证》。取得该牌照的机构相关信息如表1:

表1 牌照方机构相关信息

资料来源:国家广电总局等

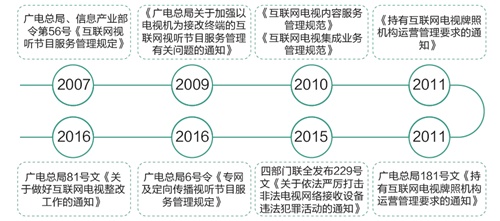

2. 相关政策

自2007年起,国家广电总局发布了一系列OTT相关文件(图1),对OTT的发展之路指出了明确的方向。

图1 OTT相关监管文件

(1)《持有互联网电视牌照机构运营管理要求的通知》。简称181号文,于2011年颁布。该文对互联网电视集成业务、内容服务、业务运营以及互联网电视机顶盒等终端产品的管理做出明确要求。规定电视盒子、智能电视等产品所提供的内容,必须在中国网络电视台、华数、上海文广(东方明珠)、广东广播电视台(南方传媒)、湖南广播电视台、中国国际广播电台以及中央人民广播电台这7家国有广电系牌照商的集成播控平台上呈现。

(2)《关于依法严厉打击非法电视网络接收设备违法犯罪活动的通知》。简称229号文,于2015年颁布。该文由最高人民法院、最高人民检察院、公安部和国家新闻出版广电总局四部门联合下发,治理对象涵盖了终端、内容以及软件,包括了运营、下载等营利性行为。严厉取缔非法直播服务软件、山寨盒子,对互联网电视终端的管理、内容的审查趋于严格。

(3)《关于做好互联网电视整改工作的通知》。简称81号文,于2017年颁布。重点查处IPTV和OTT的混业经营现状,要求各持牌机构必须对自身负责集成的各类型互联网电视终端严格把关,从内容源、应用接入、用户认证、计费管理等方面都需要做到可管可控。不能用OTT平台变相开展IPTV业务,不得擅自开展IPTV+OTT业务。

如今的OTT行业已然形成了一个完整的OTT大屏生态体系。不论是针对内容出口的监管,还是对硬件厂商的规范,亦或版权的保护,都有着明确的条例和规范。

二、OTT观众特征

本节基于2017年CSM媒介研究52城市基础研究数据,比较分析有OTT设备的家庭户(以下简称OTT家庭户)观众和没有OTT设备的家庭户(以下简称非OTT家庭户)观众的人口属性特征。

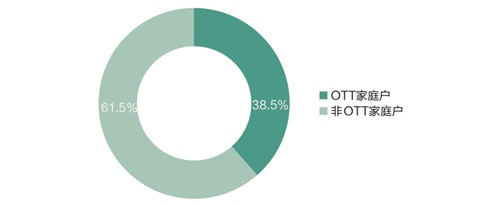

1. OTT家庭户占比近四成

2017年CSM媒介研究基础研究数据显示,52城市电视家庭中,拥有OTT盒子或智能电视设备的家庭户比例为38.5%,没有OTT盒子或智能电视设备的家庭户比例为61.5%。

数据来源:2017 年CSM媒介研究基础研究,52城市组

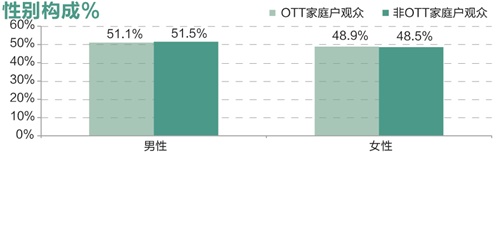

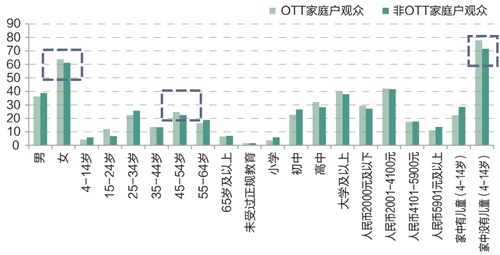

2. OTT观众:更年轻、学历更高、收入更高

OTT家庭户观众与非OTT家庭户观众在性别构成方面无明显差异,均是男性比例略高于女性。OTT家庭户观众男女占比分别为51.1%与48.9%,非OTT家庭户男女观众性别构成比例分别为51.5%和48.5%。

数据来源:2017年 CSM媒介研究基础研究,52城市组

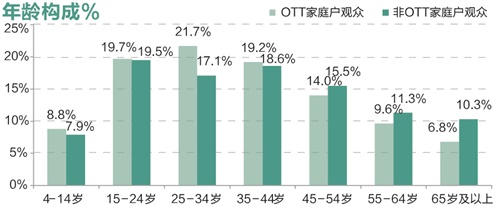

OTT家庭户观众年龄较非OTT家庭户观众更年轻。OTT家庭户4岁至44岁间观众占比达69.4%,其间各年龄段观众比例均高于非OTT家庭户观众。OTT家庭户观众年龄在25-34岁的比例最高,达21.7%,非OTT家庭户观众在同年龄段的观众占比为17.1%。

数据来源:2017年 CSM媒介研究基础研究,52城市组

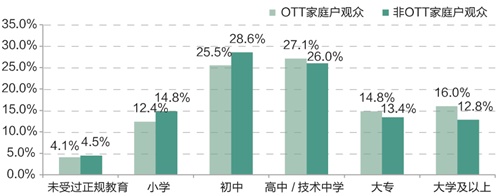

OTT家庭户观众高学历人群占比较高。OTT家庭户观众中"大学及以上"学历的观众占比为16.0%,非OTT家庭户观众中该比例为12.8%。高中、大专、大学及以上受教育程度,OTT家庭户观众占比达57.9%,较非OTT家庭户观众高5.7个百分点。

数据来源:2017年 CSM媒介研究基础研究,52城市组

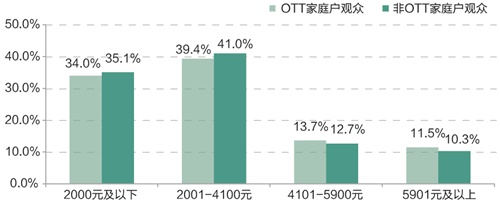

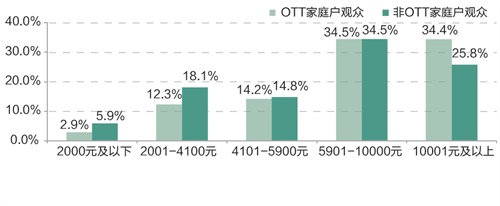

OTT家庭户观众个人收入和家庭收入均具更高水平。OTT家庭户观众个人月收入在5901元及以上的占比为11.5%,较非OTT家庭户观众高1.2个百分点;OTT家庭月收入与非OTT家庭月收入在5901-10000元水平占比持平,收入水平差异在更高收入水平上非常明显,OTT家庭月收入在10001元及以上的占比为34.4%,较非OTT家庭户高8.6个百分点。

数据来源:2017年 CSM媒介研究基础研究,52城市组

数据来源:2017年 CSM媒介研究基础研究,52城市组

三、OTT观众家庭大屏收视特征

本节基于2017年CSM媒介研究52城市电视收视调查数据,对家中安装有OTT设备的家庭户(以下简称OTT家庭户)观众和没有安装OTT设备的家庭户(以下简称非OTT家庭户)观众的收视特征进行对比分析。

1. OTT家庭户观众总体收视略低于非OTT家庭户观众,假期收视表现较突出

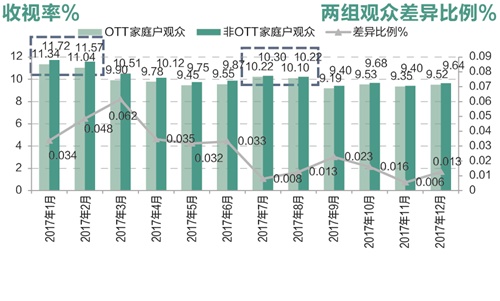

总体而言,2017年OTT家庭户观众收视率略低于非OTT家庭户观众。分月来看,2017年上半年,OTT家庭户观众与非OTT家庭户观众在2017年1月、2月的直播收视率均高于其它月份,收视率超过11%。2017年下半年,OTT家庭户观众与非OTT家庭户观众在7月、8月暑期的直播收视率也较高,收视率超过10%。就两组观众的收视差异比例(非OTT家庭户观众较OTT家庭户观众的差异比例)而言,两组观众在第四季度的差异较小,在第一季度差异较大。

数据来源:CSM媒介研究52城市组。

数据周期:2017年1月1日-2017年12月31日。

数据说明:此处的"差异比例"=(非OTT家庭户观众收视率-OTT家庭户观众收视率)/ OTT家庭户观众收视率。

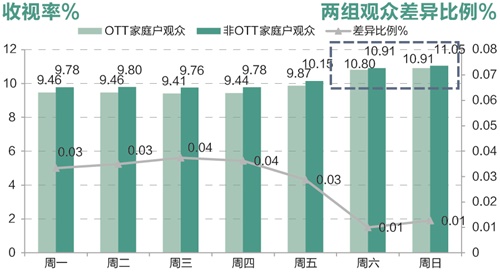

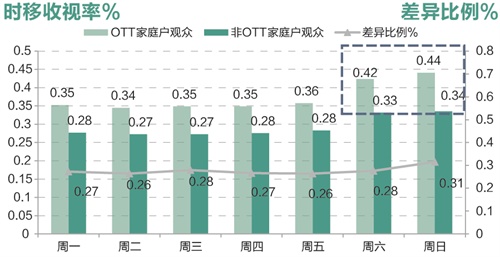

分周天来看,OTT家庭户观众与非OTT家庭户观众周末两天的收视率明显高于工作日,均在11%左右。另外,两组观众在周末的差异比例也明显小于工作日,与工作日相比,OTT家庭户观众在周末的收视率较非OTT家庭户观众提升更多。

数据来源:CSM媒介研究52城市组。

数据周期:2017年1月1日-2017年12月31日。

2. OTT家庭户观众更喜欢在深夜时段收看电视节目

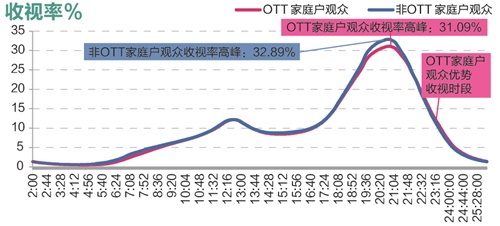

在全天不同时段中,OTT家庭户观众与非OTT家庭户观众的收视率高峰均在20:50前后,OTT家庭户观众收视率最高点为31.09%,非OTT家庭户观众收视率最高点为32.89%,较前者略高。OTT家庭户观众在22:00后深夜时段的总体收视率较非OTT家庭户观众更有优势,非OTT家庭户观众在早间6:00-9:00时段和晚上19:00-22:00黄金时段的总体收视率较OTT家庭户观众更有优势。

数据来源:CSM媒介研究52城市组。

数据周期:2017年1月1日-2017年12月31日。

3. OTT家庭户观众更偏爱收看"其他频道"

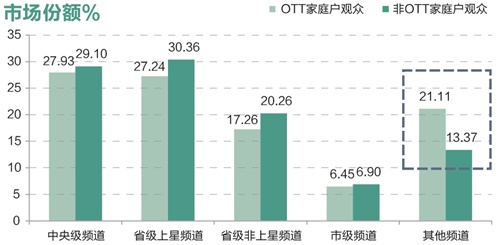

在各级频道中,中央级和省级上星频道在OTT家庭户观众与非OTT家庭户观众的市场份额均最高,两个频道组市场份额合计均过半。与非OTT家庭户观众相比,OTT家庭户观众更偏爱收看其他频道组,其他频道组的市场份额为21.11%,较在非OTT家庭户观众中的13.37%高出7.74个百分点。"其它频道"收视以点播、回看等非直播收视为主,还包含少量地市级以下频道和数字频道的直播收视。

数据来源:CSM媒介研究52城市组。

数据周期:2017年1月1日-2017年12月31日。

数据说明:"其它频道"收视以点播、回看等非直播收视为主,还包含少量地市级以下频道和数字频道的直播收视。

四、OTT观众时移收视特征

CSM媒介研究自2017年7月1日起提供全国所有测量仪调查城市的时移收视数据服务。本节将基于2017年下半年CSM媒介研究52城市组的观众收视调查数据,比较OTT家庭户观众和非OTT家庭户观众时移收视行为特征。

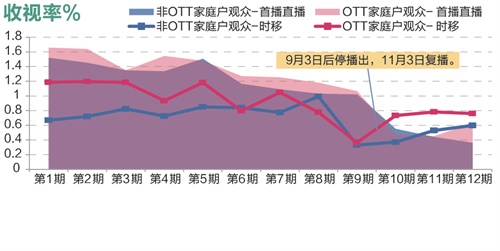

1. OTT家庭户观众时移收视高于非OTT家庭户观众,周末尤为显著

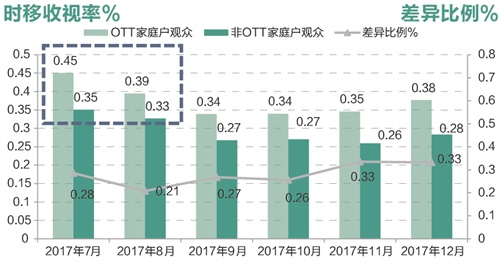

上文提到,2017年全年OTT家庭户观众总体收视率略低于非OTT家庭户观众。与之相反的是,2017年下半年OTT家庭户观众的时移收视率均高于非OTT家庭户观众。2017年7月、8月暑假期间两组观众的时移收视率均较高。对OTT家庭户观众而言,7月是2017年下半年时移收视的高峰,收视率达0.45%,其后逐渐回落,11、12月时移收视率较之前逐渐回升。比较两组观众的差异,OTT家庭户观众的时移收视率较非OTT家庭户观众在2017年11、12月差异最大。

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月1日-2017年12月31日。

数据说明:此处的"差异比例"=(OTT家庭户观众收视率-非OTT家庭户观众收视率)/ 非OTT家庭户观众收视率。

与直播收视率类似,在时移收视率方面,OTT家庭户观众和非OTT家庭户观众在周六、周日的时移收视率较工作日有明显提升。OTT家庭户观众在周末的时移收视率与非OTT家庭户观众差异更大,较工作日提升更为显著。

数据来源:CSM52城市组(7天时移)。

数据周期:2017年7月1日-2017年12月31日。

2. OTT家庭户观众时移收视率高峰比直播收视率高峰晚50分钟

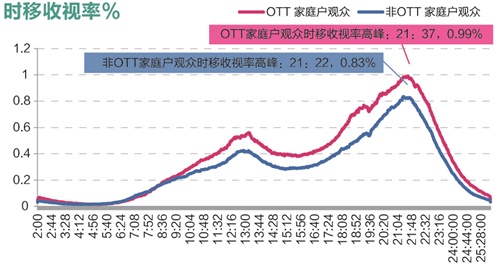

在全天中,OTT家庭户观众除了早上4:30-08:30左右时段外,其余大部分时段的时移收视率均领先于非OTT家庭户观众。在晚间21:30左右,OTT家庭户观众的时移收视率接近1%,达到全天高峰,比直播收视率高峰晚50分钟左右。而非OTT家庭户观众的时移收视高峰比OTT家庭户观众略早,时移收视率为0.83%。

数据来源:CSM52城市组(7天时移)。

数据周期:2017年7月1日-2017年12月31日。

3. OTT家庭户观众对省级上星频道的时移收视遥遥领先

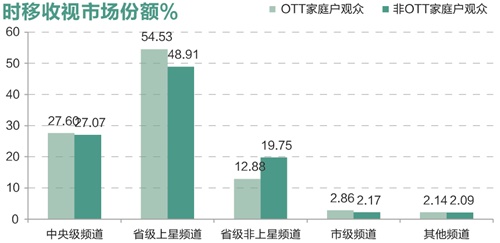

在频道偏好方面,省级上星频道在两组观众时移收视中的市场份额均最高,在OTT家庭户观众中市场份额为54.53%,在非OTT家庭户观众中为48.91%。OTT家庭户观众对中央级频道、省级上星频道、市级频道和其他频道组的市场份额均高于非OTT家庭户观众,而非OTT家庭户观众对省级非上星频道的市场份额较有优势。

数据来源:CSM52城市组(7天时移)。

数据周期:2017年7月1日-2017年12月31日。

数据说明:时移收视中的"其它频道"收视剔除了点播及回看收视,主要包括少量地市级以下频道和数字频道的时移收视。

五、热点节目收视案例分析

本节选取2017年下半年热点电视剧和综艺各一档节目,基于CSM媒介研究52城市组的收视数据,观察分析OTT家庭户观众与非OTT家庭户观众的收视异同。

1. 热点电视剧:《我的前半生》

电视剧《我的前半生》讲述了生活优越安逸的全职太太罗子君因丈夫陈俊生外遇离婚后,在闺蜜唐晶及其男友贺涵的帮助下从头开始,打破困境,进入职场,在跌宕起伏的生活中实现突破与成长的故事。该剧共42集,于2017年7月4日-7月26日在东方卫视、北京卫视同步播出。

2017年7月4日-7月26日期间,电视剧《我的前半生》OTT家庭户观众的首播直播收视率为3.05%,略低于非OTT家庭户观众的3.16%;该剧在7月4日至12月31日期间OTT家庭户观众的时移收视率为1.02%,较非OTT家庭户观众高0.26个百分点。

表2 电视剧《我的前半生》首播直播收视率(%)与时移收视率(%)

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月4日-2017年12月31日。

数据说明:《我的前半生》收视率为北京卫视与东方卫视之和。其中,首播直播收视率为该剧首播的直播收视率;时移收视率为2017年7月4日该剧开播后至2017年12月31日该剧时移收视行为的总和。

时移收看《我的前半生》的OTT家庭户观众占该剧总收视观众的15.37%,高于非OTT家庭户观众(11.69%)。仅使用时移方式、不通过直播收看该剧的OTT家庭户观众占该剧总收视观众的3.25%。

表3 电视剧《我的前半生》时移观众占比(%)

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月4日-2017年12月31日。

数据说明:《我的前半生》到达率为北京卫视和东方卫视之和。

注:时移观众占比(%)=通过时移收看该节目的观众到达/节目总到达;仅时移观众占比(%)=仅通过时移收看该节目的观众到达/节目总到达;

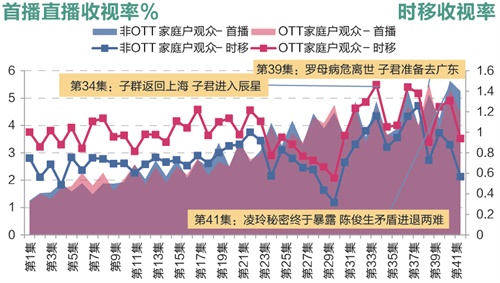

从分集收视看,《我的前半生》首播直播收视率随着剧集的推进呈现持续上升的态势;在25集—30集随着直播收视的上升,时移收视有所回落,而在第31集后有所跃升。OTT家庭户观众在第39集的首播直播收视率为5.55%,达到全剧最高峰;而第34集的时移收视率最高,为1.46%;首播直播收视率和时移收视率之和在全剧倒数第二集时(第41集)达到最高,为6.64%。

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月4日-2017年12月31日。

数据说明:《我的前半生》收视率为北京卫视与东方卫视之和。其中,首播收视率为该剧首播的直播收视率;时移收视率为2017年7月4日该剧开播后至2017年12月31日该剧时移收视行为的总和。

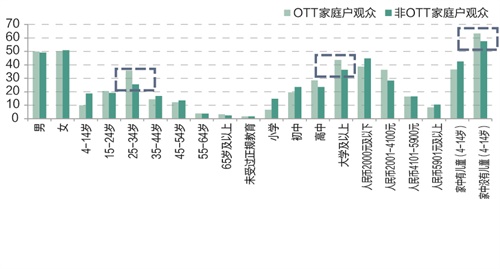

在时移收视的观众构成方面,女性、45-54岁的中年人和家中没有儿童的观众在两类家庭户观众中均占比较高,这一特点在OTT家庭户观众中较非OTT家庭户观众更为突出。非OTT家庭户时移收视观众中25-34岁和55-64岁两个年龄段占比明显高于OTT家庭户观众。

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月4日-2017年12月31日。

数据说明:《我的前半生》观众构成为北京卫视和东方卫视之和。

2. 热点综艺节目:《极限挑战》第三季

《极限挑战》是上海东方卫视推出的励志体验真人秀节目,每期节目围绕社会热点或时代背景而展开,明星嘉宾真实体验包括家政服务等各类挑战,与素人良好互动,为观众带来欢笑之余也提供积极向上的正能量。《极限挑战》第三季于2017年7月9日起每周日晚22:00首播,9月3日(第9期)后停播;11月3日重新开播,并将首播时间调整至周五晚22:00。本季节目播出于2017年11月17日完结。

2017年7月9日-12月31日期间,《极限挑战》的OTT家庭户观众首播直播收视率为1.16%,略高于非OTT家庭户观众的1.06%;OTT家庭户观众时移收视率为0.91%,较非OTT家庭户观众高0.15个百分点。

表4 《极限挑战》第三季首播直播收视率(%)与时移收视率(%)

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月9日-2017年12月31日。

数据说明:(1)首播直播收视率为该节目首播的直播收视率;时移收视率为2017年7月9日该节目开播后至2017年12月31日该节目时移收视行为的总和。(2)《极限挑战》第三季的时移收视包括名称为《极限挑战》、《极限挑战前传》和《极限挑战后传》的时移收视。

在《极限挑战》第三季中,时移收看该节目的OTT家庭户观众占该节目总收视观众的18.42%,高于非OTT家庭户观众(14.36%)。仅使用时移方式收看该节目的OTT家庭户观众占该节目总收视观众的8.58%。

表5 《极限挑战》第三季时移观众占比(%)

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月9日-2017年12月31日。

数据说明:观众到达为节目名称为《极限挑战》、《极限挑战前传》和《极限挑战后传》的观众到达之和。

注:时移观众占比(%)=通过时移收看该节目的观众到达/节目总到达;仅时移观众占比(%)=仅通过时移收看该节目的观众到达/节目总到达;

从分期来看,《极限挑战》第三季中前2期的首播直播收视率较高,在第5期之后有所降低;停播复播后首播直播收视率较之前下降明显。而时移收视在第9期停播复播后反而提升较大,第10-12期中,OTT家庭户观众的时移收视率较第9期提升均超过100%,并明显高于首播直播收视率,对该剧整体收视率的贡献度较高。

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月9日-2017年12月31日。

数据说明:(1)首播收视率为该节目首播的直播收视率;时移收视率为2017年7月9日该节目开播后至2017年12月31日该节目时移收视行为的总和。(2)《极限挑战》第三季的时移收视包括名称为《极限挑战》、《极限挑战前传》和《极限挑战后传》的时移收视。

在《极限挑战》第三季时移收视的观众构成方面,男女观众的总体差异较小。时移收视观众中25-34岁、大学及以上学历、家中没有儿童的群体占比较大,这一特点在OTT家庭户观众中较非OTT家庭户观众更为突出。

数据来源:CSM媒介研究52城市组(7天时移)。

数据周期:2017年7月9日-2017年12月31日。

数据说明:观众构成为节目名称为《极限挑战》、《极限挑战前传》和《极限挑战后传》的时移收视的观众构成。

六、结语

OTT让互联网走进电视大屏,走进家庭客厅。未来,智能大屏将成为长视频收看的主流载体,智能大屏也将成为互联网的下一个战场,智能大屏所汇集的政策关切和商业价值也将愈见凸显。纵观2017年,电视内容在智能大屏上的表现已经显示出新的活力,更年轻、更具消费能力的观众群体正在智能大屏聚集。CSM媒介研究将持续探索智能大屏带来的收视影响,关注行业成长,继续为电视业发展贡献力量。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护