2016年,国民经济供给侧结构性改革知难而进,"去产能、去库存、去杠杆、降成本、补短板"成为许多行业分量最重的关键词,传媒行业也在"不忘初心逐梦前行"的旗帜下不断向前。在我国传媒市场整体进入低增长的"新常态"背景下,融合转型发展是传统广电媒体必然选择,电视台通过体制机制改革、搭建新型平台、创新盈利模式和增强激励机制等方式,探索"TV+"的连接点。广电监管政策逾加规范、细化,加强版"限娱令、限真令"等进一步影响内容创作。在这些政策的指引下,电视台加快走向自主创新的新方向,适应传媒市场的"新常态",实现了电视事业的新发展。本文基于CSM媒介研究2016年所有调查城市收视调查数据,对2016年全国电视受众的收视行为进行简要分析,梳理电视媒体在"新常态"下的收视变化。

一、 收视总量变化及特点

2016年电视收视市场总体发展显示,收视总量持续下滑,收视竞争有增无减,日均观众规模继续下滑,中度收视观众流失,中年观众收视加速减少,智能设备带动年轻观众收视企稳。收视数据的变化是对受众收视行为的客观反映,把握并应对这些变化,对电视媒体人来说,既是挑战也是机会。

1、 收视总量持续下滑,电视媒体仍然面临极大的竞争挑战

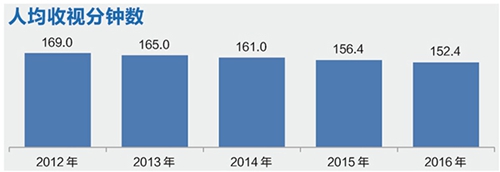

2016年,CSM所有调查城市电视观众人均每天电视收看时长为152.4分钟,同比下滑4分钟,相比于历史数据,每年基本以4分钟左右的速度下滑。考虑到2016年年初的真人秀爆发以及奥运会收视拉动等积极因素,2016年是传统电视媒体面临极大收视竞争挑战、形势更为严峻的一年(图1)。

图1 2012-2016年观众人均每日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

2、 日均观众规模继续下滑,中度收视观众流失

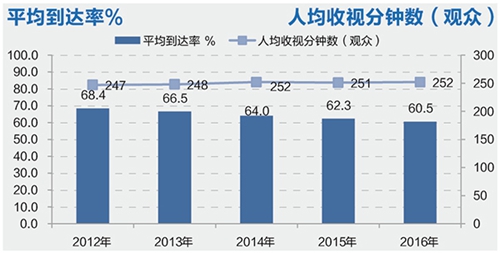

分解到实际收看电视的观众规模和收看时长两个维度,总体电视市场的收视量减少仍主要缘于日均观众规模的逐年下滑。2016年电视观众的日平均到达率下降至60.5%,较上年同期下降了1.8个百分点,过去五年每年以大概下降2个百分点的幅度下降,累计下降了7.9个百分点(图2)。

而在观众收视时长方面,这些年观众实际收看时长稳中微升。结合各年龄层观众的收视数据可知,年轻轻度收视观众的流失已经有所放缓,重度收视观众仍保持稳定的收视水平,造成目前收视下滑的主要因素是中度收视观众的流失。

图2 2012-2016年观众规模及收视时长(历年所有调查城市)

数据来源:CSM媒介研究

3、 中年观众收视加速下降,智能设备带动年轻观众收视企稳

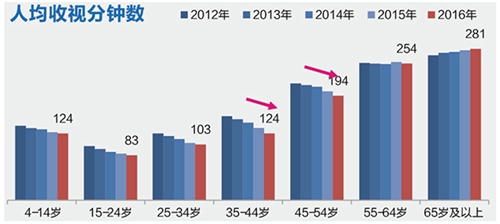

不同年龄段观众的收视量变化趋势显示,2016年,35岁以下年轻观众群的收视量降幅收窄,而35-54岁中年观众的收视量加速下降,55岁以上的观众收视量有所提升。

互联网以及移动互联网等新媒体争夺传统电视受众注意力的竞争压力,是电视观众收视量下降的主要因素。近两年随着智能手机和平板电脑在中年人群中的普及,中年网民总量大幅增长。CNNIC《第39次中国互联网络发展状况统计报告》数据显示,截至到2016年12月,我国内地网民的数量由2015年6.8亿提升到7.3亿,其中40-49岁的网民比例由13.1%提升至13.7%,成为增幅最大的年龄群体。该群体使用社交软件、网络视频、手机新闻的时间不断增长,并不断挤压他们的电视收视时间。35-44岁人群近两年电视收视量下滑每年都在10分钟左右,到目前只有124分钟。45-54岁人群是电视收视的主力人群之一,两年收视量下滑也累计达到17分钟(图3)。

年轻观众收视量在前几年连续下滑后,2016年下滑幅度收窄。这当然离不开热门电视剧、综艺节目和奥运等体育直播内容的收视驱动。同时,不断普及的智能电视、有线高清机顶盒、OTT盒子、IPTV等智能设备都在吸引观众回到大屏前。非直播收视的拉升作用也不容小觑。4-14岁、15-24岁和25-34岁观众群2016年在传统频道直播之外的收视量同比增幅分别为52%、24%和11%,弥补了他们在传统频道直播收视的下滑缺口。

图3 2012-2016年各年龄段观众人均日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

二、 各级频道竞争现状及变化

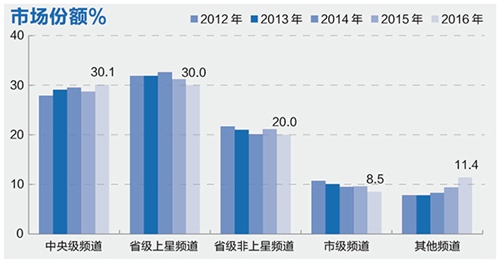

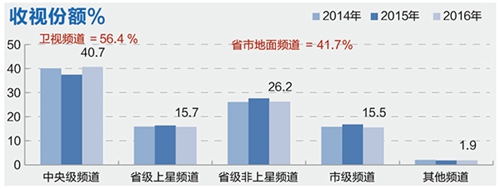

频道竞争是电视收视市场的常态和核心事件。2016年各级频道竞争数据显示:央视份额得到提升,地面频道面临严峻的竞争压力,智能设备驱动非直播收视份额快速增长;省级卫视仍没有摆脱920的影响,竞争分化明显,领先频道市场份额进一步提升;省级地面频道收视现状普遍好于市级地面频道。

1、央视份额提升,地面频道竞争力下滑,非直播收视份额快速增长

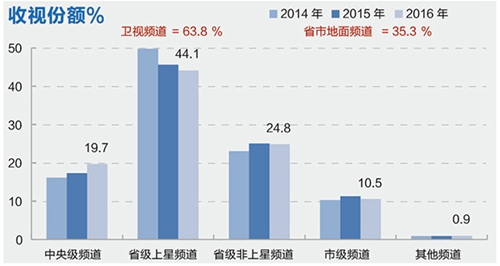

全国各级频道组的市场竞争格局整体仍呈现"三分天下"的格局,央视、省级卫视和地面频道各占30%左右的市场份额(图4)。但其中突出的变化是,中央级频道30.1%的份额创下近五年的新高,其中中央台三套、四套、五套、八套等专业性频道贡献较大。省级上星频道市场份额继续下降,至30.0%。除了排名靠前的卫视收视有所提升外,处于长尾的多数频道则竞争乏力。省市级地面频道在2015年受"一剧两星"的广电政策影响,曾迎来收视春天,但优质内容的匮乏导致地面频道重新进入下滑通道,其中市级频道的下降更为显著,份额降至8.6%,面临较大的收视困境。其他频道组的市场份额则出现了快速增长,2016年突破10%达到11.4%,这也反映出在智能设备日益普及的收视环境下,时移、回看、点播等非直播收视行为越来越被受众接受、使用的状况。

图4 2012-2016年各级频道市场份额对比(历年所有调查城市)

数据来源:CSM媒介研究

"其他频道组"数据中除了包含数字频道、境外卫视等直播频道的收视信息外,还包含了回看、点播、外接智能电视及OTT设备收视、游戏主机使用内容等行为。智能设备驱动的非直播收视提升在许多城市"其他频道组"市场份额数据中都有体现。其中北京、南京、上海、西安等城市的数据更为典型,2016年这四个城市其他频道组的份额都已超过15%,并呈现出逐年上升趋势,四年内的提升幅度超过50%(图5),如果换算成收视时间,就是平均每人每天有25-30分钟的非直播收视,这是一个非常可观的收视占比。

图5 2012-2016年4城市 "其他频道组" 全天市场份额

数据来源:CSM媒介研究

CSM媒介研究时移收视 测量数据显示,观众对电视节目的时移收视显著增加。以上海、北京、南京、西安四城市为例,2016年上海7天内时移收视与直播收视的比例达到5.9%,南京、北京、西安的比例也都超过4%。在非直播收视中,观众更多关注的是热门的综艺节目,多档热播电视节目非直播收视增量明显,如《奔跑吧兄弟第四季》非直播收视与直播收视的比例为17%,《极限挑战第二季》为13%。智能设备的普及,带来了收视行为的衍变,拓展了电视节目直播外的收视市场,可以预见这一现象还将持续和普及。

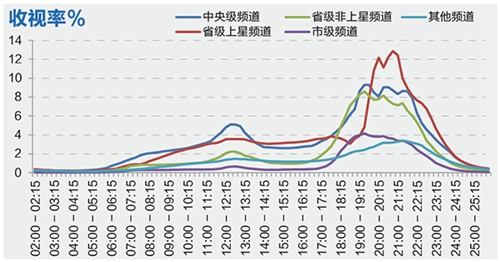

2、频道分时段竞争走势稳中微调,省级卫视仍没有摆脱920的影响

2016年主要频道类别分时段收视格局并无明显改变,各频道组仍拥有各自的优势时段,如中央级频道的竞争优势体现在午间和19:00-20:00时段,省级卫视在白天时段及22:00后时段,地面频道在17:00-19:00(图6)。但年度同比数据显示了这些频道各自的变化情况,央视频道的增长主要发生于20:00-22:00时段,省级上星频道收视的下滑仍主要出现于21:20之后一个半小时的时间段,地面频道的下滑分布在19:00-22:00时段,其他频道组的增长则在全天各时段都有均衡体现。

图6 2016年各级频道全天收视走势对比(所有调查城市)

数据来源:CSM媒介研究

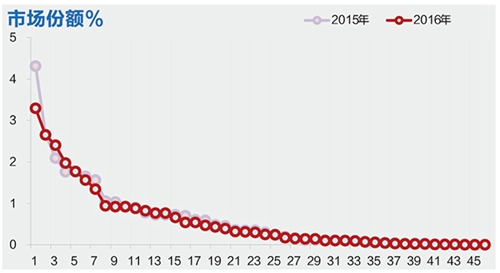

3、省级卫视竞争分化明显,领先频道市场份额进一步提升

2016年省级卫视竞争状况依然呈现阶梯式分布,活跃的仍然是排名靠前的少数频道。排名榜首卫视频道的份额明显下滑,第二位的卫视份额基本稳定,第3至第5名的份额数值都有所提升(图7)。第一梯队凭借优质节目资源、优化的编排以及长期累积起来的品牌优势将省级卫视竞争门槛越抬越高,部分尝试冲击前列的卫视频道开始出现掉队的情况。以1%的市场份额作为参照(不包含动画卫视),2014年有11家省卫视份额超1%,2015年减少至9家,2016年则仅剩7家,省级卫视频道的竞争分化进一步加剧,弱势卫视弯道超车的难度越来越大。

图7 2015-2016年省级卫视市场份额对比(所有调查城市)

数据来源:CSM媒介研究

4、省级地面频道现状好于市级地面频道

2016年地面频道整体处于下滑通道中,但省级地面频道的状况好于市级频道。从29个省网省级地面频道两年数据的对比情况来看,省级地面频道晚间时段市场份额从2015年的28.5%下滑至2016年的27.8%,其在13省上涨,在16省下跌,涨跌基本均衡互现。而在123个城市调查网中,市级频道整体份额从2015年的12.3%下滑到2016年的11.2%,其仅在34城市上涨,而在89城市下跌,下跌城市数超过7成(图8、9)。

图8 2016年省级地面频道晚间市场份额增长值对比(各省网,18:00-24:00)

数据来源:CSM媒介研究

图9 2016年市级地面频道晚间市场份额增长值对比(各城市网,18:00-24:00)

数据来源:CSM媒介研究

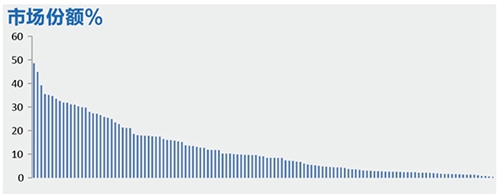

不同城市台的市场竞争力也存在明显的差异。2016年晚间时段,份额最高的城市台,其份额接近50%。在市级频道市场份额最高的10个城市,市级频道市场份额的平均值为36.8%,而在份额最低的10个城市,该平均值仅为1%。123个城市市级频道市场份额的中位数为9.2%,前四分之一市级频道的市场份额高于17.8%,后四分之一低于2.8%。从城市分布情况来看,份额较高的城市台一般分布于长三角、珠三角等经济发达区域,而份额较低的城市台一般处于北方和中部的经济欠发达地区(图10)。

图10 2016年市级地面频道晚间市场份额(各城市网)

数据来源:CSM媒介研究

三、 电视内容市场的竞争与博弈

1、电视剧依旧是收视引擎,综艺赶超新闻指日可待

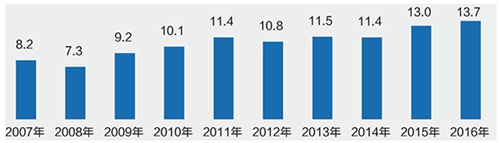

从整体市场各类节目的播出与收视情况来看,电视剧、综艺和新闻依然是拉动收视的三驾马车,三大类型节目占据总收视量的57.1%,与上年数据保持一致。其中,电视剧收视比重由上年的30%降至2016年的29.6%(图11),下降0.4个百分点,新闻类节目收视比重由2015年的14.1%降至2016年的13.8%,下降了0.3个百分点。而综艺节目收视比重则有明显提升,由2015年的13.0%至2016年的13.7%,增长0.7个百分点,直追新闻类节目,综艺类节目收视比重赶超新闻类节目指日可待。从近十年综艺节目收视比重也可以看到观众对综艺节目收视的增长趋势,由2007年的8.2%提升至2016年的13.7%,提升幅度达到67%,这也说明优质的综艺节目日益获得观众的认可(图12)。其他节目类型中,青少、体育、电影等类型的收视比重同比也有所增长。

图11 2016年各类节目收视比重(所有调查城市)

数据来源:CSM媒介研究

图12 2007 -2016年综艺节目全天收视比重(所有调查城市)

数据来源:CSM媒介研究

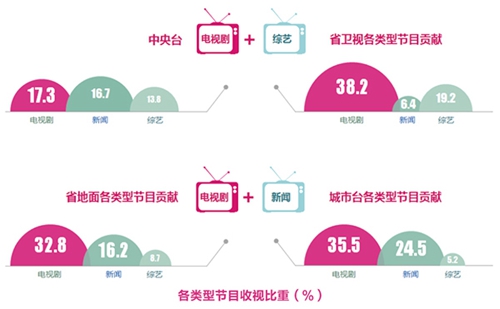

2、上星频道打造综艺收视,地面频道深挖新闻潜力

从各级频道组不同节目类型的收视情况来看,上星频道主要致胜于电视剧和综艺节目资源,而地面频道则主要倚重于电视剧和新闻节目资源(图13)。2016年中央级频道各类节目的收视分布相对均匀:新闻、电视剧和综艺节目位列三甲,占据了整体收视量的47.8%,专题、电影、体育和青少节目也取得了较好的收视效果,频道专业化优势愈发明显,电视剧、综艺的贡献同比也都出现提升。省级卫视则更多倚重电视剧和综艺节目,二者贡献了近六成的收视量,其中电视剧的贡献同比有所降低,综艺节目的贡献提升。在地面频道,电视剧、新闻及生活服务类节目是维系收视的三大支柱,电视剧是地面频道收视贡献最大的节目类型,收视贡献在三成以上;此外,新闻节目也表现突出,在省级地面频道及市级频道分别占有16.2%和24.5%的收视比重;而综艺节目在地面频道的收视比重不高。

图13 2016年各级频道组主要节目类型收视比重(所有调查城市)

数据来源:CSM媒介研究

3、电视剧收视竞争:央视收视份额连年提升,地面频道稳中略降

电视剧是拉动收视的三架马车之首,是观众喜闻乐见、老少皆宜的节目资源,收视比重占总收视量的三成。数据显示,电视剧收视竞争中,央视频道收视份额连续两年提升,省级卫视则连续两年下滑,地面频道稳中略降。上星频道收视份额接近三分之二,地面频道为三分之一,其中省级卫视收视份额达到44.1%(图14)。

图14 2014-2016年电视剧在各级频道收视份额(历年所有调查城市)

数据来源:CSM媒介研究

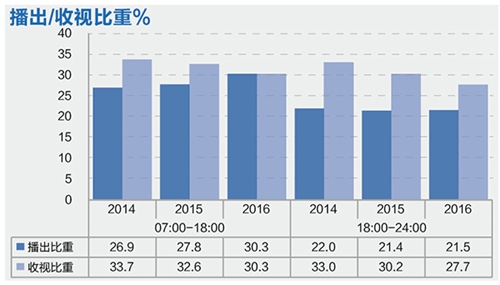

电视剧是收视的发动机,电视剧的收视为整个频道收视打下坚实基础,业内也有"得电视剧者得收视"的共识,正是认识到电视剧对收视的巨大拉动作用,增加电视剧播出量通常成为相关竞争频道的首选策略。近几年的电视剧收播数据显示,电视剧播出比重稳中有升,尤其在白天时段,播出比重由2014年的26.9%提升至2016年的30.3%,但收视比重无论在白天还是在晚间均出现了明显下滑,资源利用效率明显降低(图15)。

图15 2014-2016年电视剧播出比重和收视比重(所有测量仪城市)

数据来源:CSM媒介研究

CSM媒介研究TVPris电视剧分析数据显示,在100城市晚间电视剧播出市场,《琅琊榜》播出频道达到74个,《伪装者》播出频道达到73个。2016年,由"明氏三兄弟"主演的电视剧霸屏无双,远超其他电视剧。而《芈月传》则在54个城市进入了收视前20位。《亲爱的翻译官》、《炮神》等多档不同类型的电视剧也在20-30个城市进入收视前20名。而从剧目上观察,《炮神》、《擒蛇》、《不可能完成的任务》均榜上有名(表 1)。套用中央关于供给侧改革中的判断,电视剧消费市场不是需求不足,或没有需求,而是需求变了,必须推进供给侧改革,减少无效供给、加强优质供给、扩大有效供给。

表 1 2016年晚间时段热播热视剧(100城市)

数据来源:CSM媒介研究

分析电视剧播出题材发现,言情剧、都市生活剧等相对轻松的题材在上星频道开始流行,而军事斗争、反特/谍战等题材仍是地面频道的主力。上星频道中,收视表现较好的电视剧题材多样,既有历史故事题材的《芈月传》,也有《亲爱的翻译官》、《美丽的秘密》等言情剧、也包含反特/谍战的《解密》、《麻雀》等剧。湖南卫视、东方卫视等几家一线卫视都在布局以IP剧为基础的周播剧场,吸引更多年轻受众的关注。其中收视表现较好的剧目有《山海经赤影传说》、《仙剑云之凡》等仙侠、玄幻类型的剧目。而地面频道收视较好的剧目中,则基本全是军事斗争、反特/谍战类型的剧目,军事斗争类的代表剧目有《铁血战狼》、《擒蛇》、《地道女英雄》、《绝地枪王二之松花江上的枪声》、《热血共赴国难》、《决战江桥》、《寒山令》、《手枪队》、《战火中的兄弟》等,反特/谍战类的代表剧目包括《热血》、《黑狐之风影》、《不可能完成的任务》、《我的老爸是卧底》、《左轮手枪》、《蜂鸟》等。

4、综艺节目收视竞争:上星频道收视份额有所提升,地面频道收视份额继续下滑

2016年是综艺真人秀节目集中涌现的一年,上星频道是综艺节目的主要平台,此间竞争也最为激烈。从观众收视分布上看,82.1%的综艺节目收视量为上星频道所贡献,与上年数据相比,中央级频道和省级上星频道的收视份额有所提升,而地面频道综艺节目的收视份额继续下滑(图16)。

图16 2014-2016年综艺节目在各级频道收视份额(历年所有调查城市)

数据来源:CSM媒介研究

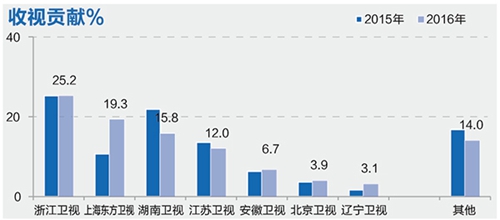

2016年省级卫视综艺节目收视主要集中在前七家卫视中,七家省级卫视综艺节目收视贡献占省卫视总体的80%以上(图17)。其中浙江卫视凭借多档热播的综艺节目(《奔跑吧兄弟》、《中国新歌声》等)收视保持稳定;上海东方卫视则凭借喜剧(《欢乐喜剧人》、《笑傲江湖》等)、真人秀(《极限挑战》《花样男团》等)、脱口秀(《金星秀》等)几大矩阵节目一路追赶,实现快速增长,赶超至第二位;湖南卫视和江苏卫视则有所下滑;安徽卫视和北京卫视也不断发力,努力追赶,如北京卫视打响了"跨界"品牌;另外辽宁卫视2016年也奋起直追,再造喜剧品牌,实现翻番增长,综艺收视贡献达到3.1%。

图17 2015-2016年主要省级卫视综艺节目收视贡献(历年所有调查城市)

数据来源:CSM媒介研究

综艺节目市场仍不断有创新节目突围,成功吸引观众的注意力。CSM媒介研究TVPrisrs季播真人秀统计数据显示,2016年省级上星频道共播出季播真人秀237季,与2015年播出的233季相比略有增长。在经历了2015年下半年至2016年上半年的野蛮生长和集中爆发后,2016年下半年季播真人秀开播数量有了明显回落,2016年第四季度比2015年同期开播数量降幅超过10%,反映出节目制作单位一方面在广电总局《通知》后,在内容制作方面变得更为审慎,另一方面也是集中爆发后的理性回归,制作公司逐渐放弃无法吸引观众收视的节目,转而集中资源打造各自的优质品牌节目。

对绝大多数地面频道来说,综艺节目是看得见却摸不着的空中楼阁。动辄上千万的投入,对地面频道来说是极大的负担,收视虽好但投入产出比却不尽如人意,多年来综艺节目在地面频道的收视比重一直不高。但2015年多家联播的《隐藏的歌手》取得了极大的成功,为地面频道综艺发展开拓了新的道路。2016年更多的节目制作公司和地面频道开始尝试这种统一制作、多台联播的形式,以期在日益红火的综艺市场分得一杯羹,如由安徽经视、江西公共、河南都市、湖北综合、湖南经济、河北经济联播的《多彩中国话》,北京体育、辽宁体育、福建体育等联合制作播出的《全国电视牌王争霸赛》,天津少儿、山东少儿、江西少儿等频道联播的《长大之前去旅行》等,节目数量超过10档。

5、新闻节目收视竞争:央视频道主导收视,地面频道收视份额下滑

新闻每天都在发生,新闻收视的基础在于公信力,中央级频道在这方面具有先天优势,2016年新闻/时事类节目收视继续由中央级频道主导,整体保持相对稳定。2016年,吸引观众关注的新闻很多,但其中对收视有较长时间影响的主要包括7月中旬的南海争议和9月初的G20杭州峰会,电视观众也主要通过央视频道来收看相关新闻,进而带动央视频道组新闻收视份额从2015年的37.5%提升到2016年的40.7%,同期,地面频道新闻节目的收视份额则出现2.6个百分点的下滑(图18)。

图18 2014-2016年新闻/时事类节目在各级频道收视份额(历年所有调查城市)

数据来源:CSM媒介研究

6、体育节目收视竞争:中央台五套奥运期间份额提升明显

2016年是体育大年,体育类节目所占的收视比重从上年的2.8%上升到3.5%,其中中央台五套的贡献最大。2016年8月巴西里约奥运会期间,尽管受到时差影响许多比赛播出时段不佳,但观众收视热情不减,体育节目收看时间仍大幅增长,无论是"洪荒之力"还是"女排夺冠"都被全国观众津津乐道,中央台五套的全天收视份额从平时的2%左右提升到奥运期间的10%以上,最高的一天接近15%(图19)。

图19 2015-2016年中央台五套全天份额走势(所有调查城市)

数据来源:CSM媒介研究

结语

2016年已经过去,年初的观众收视量回升只是昙花一现,电视受众规模未能触底回升,市场竞争格局尚未发生根本变化,但电视媒体收入增长压力依旧,这就是电视媒体面临的新常态。认识新常态并突破新常态,电视人还要付出更多努力,毕竟留给电视的窗口期已然不多。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护