在媒体"共时"竞生的新常态下,电视跨过了媒体融合的关键一年。回顾2017,媒体融合进入改革深水区,多种融合模式的探索在全国如火如荼地展开,但内容竞争依然是媒体竞争不变的主题。内容价值的体现离不开受众的测量和经营,电视受众和电视收视市场是整个媒介市场的重要组成部分,对电视收视市场的把握和了解,有助于对整体媒介市场的把握和运营。本文基于CSM媒介研究2017年所有调查城市收视调查数据,对全国电视收视市场进行简要分析,梳理电视媒体在媒体融合浪潮中的受众收视变化与特征。

一、 收视总量变化及特点

2017年媒体竞争进一步加剧。电视收视总量虽受到其他媒体分流,但仍居高位,具有其他媒体无法比拟的规模优势、内容优势,观众收视行为分化加速,电视在媒体融合浪潮中机遇与挑战并存。

1、收视总量持续下滑,媒体竞争进一步加剧

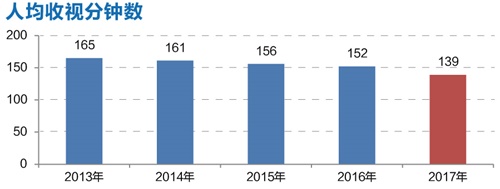

2017年,CSM媒介研究所有调查城市电视观众人均每天电视收看时长为139分钟,同比下滑13分钟(图1),下降幅度相比于历史同期更为明显。随着媒体融合进入改革深水区,受众获得信息的途径更加多元,便捷的移动互联加速了受众分流,收视竞争进一步加剧。

图1 2013-2017年观众人均每日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

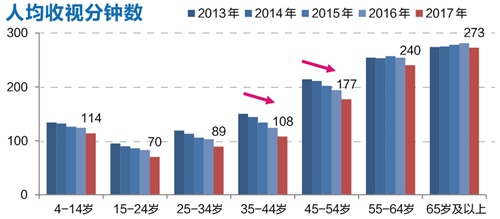

35-54岁中年观众成为收视量同比绝对值下降最大的群体,其中,35-44岁观众同比下降16分钟;45-54岁观众同比下降17分钟。此外,55岁及以上重度电视观众的收视时间五年来首次出现明显回落,可见电视收视量的下滑已经开始蔓延至重度收视群体,收视总量的降低是媒体融合共时竞生的显性表现(图2)。

图2 2013-2017年各年龄段观众人均日收视时长(历年所有调查城市)

2、日均观众规模继续下滑,电视观众忠实度仍然维稳

2017年收视时长的减少,主要缘于观众规模的下滑。2017年电视观众的日均到达率下降至55.7%(图3),较2016同期下降了4.8个百分点,降幅是近年来最大的一次,但即使是这样也难以掩盖电视媒体在媒体竞争中的巨大优势。CNNIC第41次互联网报告 数据显示:截止到2017年底,网民总量7.72亿,占总人口的55.8%,相比电视99.6%的观众规模远远不及,仅与每日电视规模相当;并且与电视直接存在竞争关系的网络视频观众总规模仅5.79亿,占总量的41.8%,媒体竞争中电视占据明显优势。

而在电视观众忠诚度方面,近五年来,实际电视观众收视时长高位企稳,保持在250分钟左右,说明电视拥趸的观众收视时间仍在高位,相比CNNIC报告中网民每天231分钟的上网时间要高出近20分钟,电视观众收看时长的高位维稳也说明了电视媒体的内容竞争优势(图3)。

图3 2013-2017年观众规模及收视时长(历年所有调查城市)

数据来源:CSM媒介研究

3、时移收视拓展收视新时空

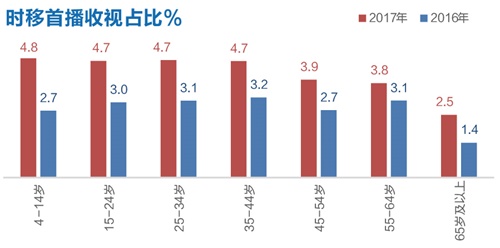

相比于观众直播收视总量的降低,时移 收视数据表明,随着智能设备的普及、网络提速降费的实施、一键回看等技术的革新,时移收视水平在不断提升。在15个重点时移城市中 ,有14个城市的时移收视量较2016年同期增长;其中郑州、长沙、济南、重庆的增幅超过了1倍,有9个城市时移收视增长超过50%。

各地时移收视发展不均衡,凸显出时移收视的地域性差异。分年龄段时移收视时间分配比例显示,各年龄段人群时移收视量均有提升,年轻观众时移首播收视占比最高,接近5%,特别是4-24岁的年轻群体,相比2016年同期增幅明显;55岁及以上的老年观众的时移首播收视占比也有明显增长,时移收视开始向高龄观众群体扩展(图4)。

图4 不同年龄段观众时移分配时间比例%(15城市)

数据来源:CSM媒介研究

二、 各级频道竞争格局及变化

1、央视份额趋稳,非直播收视份额持续增长

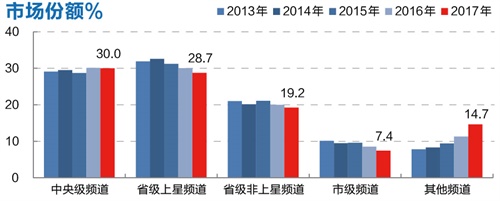

CSM收视调查数据显示,全国各级频道组"三足鼎立"的竞争格局未变,央视、省级卫视和地面频道各占30%左右的市场份额(图5),但其中突出的变化是,"其他频道组"的市场份额持续上扬,2017年达到14.6%,成为频道竞争中一股不可忽视的力量,"其他频道组"数据中除了包含数字频道、境外卫视等直播频道外,还包含了IPTV、外接智能电视及OTT设备等的回看点播收视以及游戏使用等非直播收视行为,这也反映出智能设备日益普及、智能应用更加方便之后,回看、点播等非直播收视行为越来越被受众接受和使用的状况。与之相对应,中央级频道组份额趋于平稳,省级卫视、省市地面频道均在下滑。

图5 2013-2017年各级频道市场份额对比(历年所有调查城市)

数据来源:CSM媒介研究

2、卫视竞争力向头部卫视集中,竞争力提升

2017年,省级卫视竞争力依然呈现阶梯式分布。相比2016年,卫视竞争力向头部卫视集中,TOP5卫视累计份额达到42%,较2016年同期提升了2个百分点,TOP10卫视累计市场份额达到63%;第11至24位的中间层卫视份额普遍下降,与第一阵营频道的差距被进一步拉大,尝试挤入收视篮子的难度越来越大。2017年,市场份额超1%的省级卫视有8个,与2016年水平相当(图6)。

图6 2016-2017年省级卫视市场份额对比(所有调查城市)

数据来源:CSM媒介研究

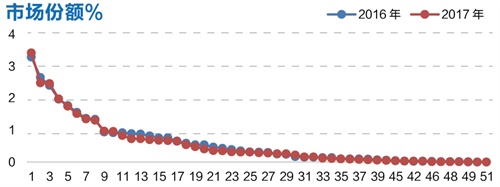

3、省市级地面频道资源受限,竞争压力加大

2017年,地面频道依然处于下滑通道,省级地面频道皆显现出竞争动力不足、优势被蚕食的迹象。从25个省网及4个直辖市的省级地面频道近两年数据的对比情况来看,晚间时段其整体平均市场份额从27.8%下滑至27%;其中12家省台地面频道同比上涨,17家呈现下跌,最大下降幅度超过了8个百分点(图7)。

图7 2017年省级地面频道晚间市场份额增长值对比(18:00-24:00,各省网)

数据来源:CSM媒介研究

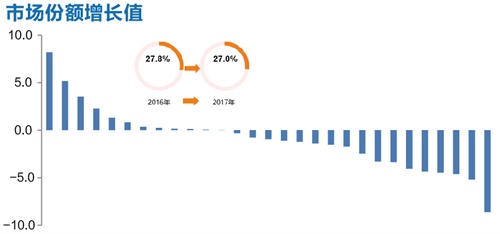

而城市台的下滑更加明显,在116个城市调查网中,市级频道整体平均份额从14.5%下滑到12.8%,仅26家城市台上涨,90家城市台呈现下跌,晚间份额降幅最大的城市台下降超过了8%(图8)。

图8 2017年市级地面频道晚间市场份额增长值对比(18:00-24:00,各城市网)

数据来源:CSM媒介研究

三、 电视内容市场的竞争与博弈

1、三驾马车收视格局未变,电视剧收视拉动效应增强

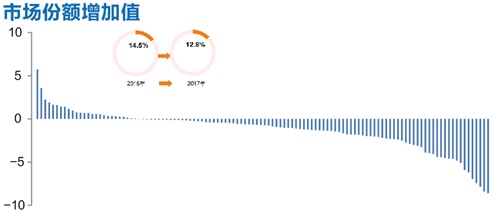

整体市场各类节目的播出与收视中,电视剧、综艺和新闻依然是拉动收视的三驾马车,三大类型节目收视量占据总收视量的56.8%,与往年基本一致。其中,电视剧收视比重由2016年同期的29.6%提升至30.9%(图9),提升1.3个百分点;新闻/时事类节目收视比重由13.8%提升到13.9%,较2016年增加了0.1个百分点;而综艺类节目收视比重则有明显下降,由2016年同期的13.7%降至2017年的12%,下降1.7个百分点,与2016年相比,2017年综艺新节目数量明显减少,收视较高的也是综N代节目。其他节目类型中,专题、青少、电影等类型的收视比重同比有所增长。

图9 2017年各类节目收视比重(%,全天,所有调查城市)

数据来源:CSM媒介研究

2、综艺节目引领上星频道收视,地面频道挖掘生活服务类节目潜力

各级频道不同类型节目收视分布数据显示(图10),上星频道主要侧重于电视剧和综艺节目资源,而地面频道则发力于电视剧和新闻/时事节目资源。2017年,中央级频道各类节目的收视分布相对均匀:电视剧、新闻和综艺节目位列三甲,占据了整体收视量的48.2%,专题、电影、体育节目也取得了较好的收视效果,频道专业化优势愈发明显。省级卫视则更多倚重电视剧和综艺节目,二者贡献了近六成的收视总量,其中电视剧独占四成的份额,同比明显提升,综艺节目的份额则有下降。省市级地面频道方面,电视剧、新闻及生活服务类节目是维系收视的三大支柱,电视剧是地面频道收视贡献最大的节目类型,其收视份额在省市级地面频道均在30%以上;此外,新闻/时事节目也表现突出,在省级地面频道及市级频道分别占有14.6%和24.4%的收视份额;综艺节目在地面频道的收视份额不高,生活服务节目则成为近年来地面频道努力拓展的方向。

图10 2017年各级频道组各类型节目收视份额(%,全天,所有调查城市)

数据来源:CSM媒介研究

3、电视剧收视竞争:资源使用效率触底反弹,推荐剧目引领收视

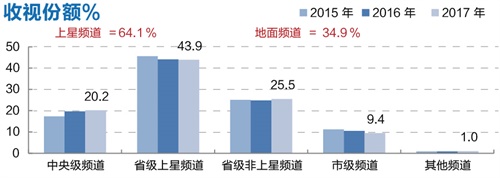

电视剧是拉动收视的三架马车之首,是老少皆宜、大众喜闻乐见的节目资源,占总收视量的三成。数据显示,在电视剧收视市场中,中央台所占的收视份额稳中略升,省级频道保持稳定,市级频道继续下降;上星频道(中央级频道及省级上星频道)合计占据电视剧收视市场近三分之二的收视份额,其中省级卫视电视剧收视份额达到43.9%,是电视剧市场的主导力量,地面频道(省级非上星频道和市级频道)在电视剧市场的收视份额为34.9%(图11),。

图11 2015-2017年电视剧市场在各级频道收视份额(全天,历年所有调查城市)

数据来源:CSM媒介研究

电视剧一直是收视贡献最大的资源,被誉为收视发动机,业内也有"得电视剧者得收视"的共识。历年电视剧资源使用效率走势也验证了这一观点:电视剧资源自2000年开始就处于供不应求的状态,资源使用效率很少低于10%,对收视的拉动作用有目共睹;随着电视剧播出量的不断增加、广电政策对电视剧播出的规范管理,近年来优质爆款剧目难觅,电视剧资源利用效率呈现震荡下降趋势,但2017年电视剧资源使用效率明显回升,达到了15.6%(图12)。

图12 2000年以来电视剧资源使用效率(历年所有调查城市)

数据来源:CSM媒介研究

2017年是广电总局加强管理、政策规范的重要一年,《关于支持电视剧繁荣发展若干政策的通知》《关于电视剧网络剧制作成本配置比例的意见》《网络视听节目内容审核通则》等通知的颁布为电视剧市场的健康发展奠定了规则基础。今年广电总局在重要宣传期推荐了多批次优秀剧目,总计达72部,截止到2017年底,累计播出了27部。其中《人民的名义》成收视爆款,凭借全国网首播平均收视率3.05%的成绩,成为2017年当之无愧的卫视剧王,该剧不仅获得了高收视,还引发观众在社交媒体上的广泛热议。此外,推荐剧目中,《生逢灿烂的日子》、《急诊科医生》等9部剧目收视均过1%,收视示范效应明显。

CSM媒介研究电视剧收视数据显示,在100城市晚间时段播出的电视剧中,《人民的名义》几乎在所有城市收视均进入了排名前20位,《因为遇见你》《那年花开月正圆》《欢乐颂二》等多档不同类型的剧也在超过50个城市进入前20名,展现出优秀剧目超强的收视竞争力;从电视剧播出情况看,《伪装者》在13个频道播出,《炮神》在10个频道播出,2016年的热剧今年还在延续(表1)。

表1 2017年晚间时段热播热视剧(100城市)

数据来源:CSM媒介研究

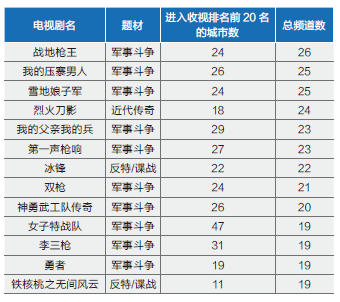

分析电视剧播出题材发现:卫视频道军事斗争、都市生活、言情和反特/谍战剧播出量超过10%,相比2016年同期,大类题材中都市生活、反特/谍战有所下降,中小类题材播出比重增幅较大。收视表现较好的电视剧题材多样,既有推荐剧目、反腐倡廉题材的《人民的名义》,也有《因为遇见你》和《放弃我抓紧我》等言情剧、还包含都市生活类的《欢乐颂二》等剧,在卫视收视较好的10部剧中题材类型达到7种,一方面说明了电视剧创作的繁荣,另一方面也是电视剧观众开始分化的表现。在地面频道,军事斗争和反特谍战等题材仍是地面频道的重头戏,硬剧当家是市场主流。地面频道收视较好的剧目中,题材仍然主要集中在军事斗争、反特谍战类型,收视较好的剧目包括《战地枪王》《我的压寨男人》《雪地娘子军》和《我的父亲我的兵》等(表2)。

表2 2017年晚间时段地面频道进入收视排名前20名城市数较多的电视剧(100城市)

数据来源:CSM媒介研究

4、综艺节目收视竞争:多元创新,头部综艺加大原创力度

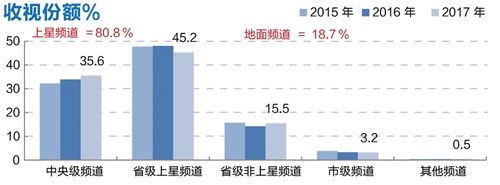

2017年,综艺节目播出时长占总节目时长的5.9%,相比2016年同期水平有小幅下滑,收视比重则明显下滑至12 %。从收视分布上看,超八成的节目收视量为上星频道所贡献,中央级频道收视份额逐年提升,而省级卫视的收视份额则较上年明显下降,地面频道综艺节目的收视份额则相对稳定(图13)。

图13 2015-2017年综艺节目市场各级频道的收视份额(全天时段,历年所有调查城市)

数据来源:CSM媒介研究

2017年综艺节目收视份额超过3%的省级上星频道收视主要集中在六家卫视,六家卫视在省卫视综艺节目中所占份额达到84.3%(图14),相比2016年同期卫视数量减少一家,综艺资源竞争进一步白热化,双虞效应更加凸显。其中浙江卫视凭借综N代节目如《奔跑吧》和《中国新歌声》等,在省级卫视综艺节目收视市场处于领先地位;北京卫视则全力打造"跨界"品牌,《跨界歌王》和《跨界喜剧王》等助力追赶头部卫视;江苏卫视季播和常态综艺双向发力,在省级卫视综艺收视市场的市场份额大幅度提升;湖南卫视发力原创,《向往的生活》、《中餐厅》等慢综艺显露荧屏,摒弃浮华回归生活和日常,安徽卫视则保持稳定。从收视较高的季播节目在不同人群的收视表现看,满足了"圈层文化"不同需求。

图14 2016-2017年主要省级卫视综艺节目收视份额 (历年所有调查城市)

数据来源:CSM媒介研究

CSM媒介研究季播真人秀统计数据显示,2017年季播真人秀共播出242季,与2016年基本相当。首播收视率超过1%的的季播节目共计37档,相比2016年的52档,减少了约30%;收视率超过2%的节目数量大幅减少,仅有《奔跑吧》和《中国新歌声》2档,综N代节目勉强支撑收视,高收视季播综艺的难觅,凸显了综艺节目创新的尴尬。2017年初,以《见字如面》、《中国诗词大会》和《朗读者》为代表的传统文化类节目开启了文化类节目的创新,拓展传统文化的内涵和外延,以中华传统戏曲为题材的《中国戏曲大会》《喝彩中华》等纷纷涌现,地面频道多向拓展,传承文化,但整体收视表现不高。此外,自湖南卫视推出《向往的生活》开启国内"慢综艺"序幕起,《中餐厅》《青春旅社》《但愿人长久》和《生活相对论》等荧屏持续发酵,虽有收视但爆款难现。

5、新闻节目收视竞争:公信力竞争,重大社会事件彰显新闻力量

2017年新闻/时事类节目收视继续由中央级频道主导,中央级频道收视份额明显提升,收视份额由40.7%跃升至44.4%;而省市级地面频道收视份额则有明显下降,收视份额由41.8%下降至37.4%;省级上星频道收视份额保持稳定(图15)。新闻收视的基础在于公信力,中央级频道具有先天的优势,在重大社会事件报道中尤为明显。2017年在两会报道、朱日和阅兵、十九大期间,央视新闻频道新闻收视比平时分别提升了16%、122%和29%,彰显了新闻的力量。

图15 2015-2017年新闻/时事类节目市场在各级频道中的收视份额(%,全天时段,历年所有调查城市)

数据来源:CSM媒介研究

结语

在刚刚结束的党的第十九次全国代表大会上,习近平总书记指出:我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。在传媒领域,要解决这个主要矛盾 ,就要求各类媒体创新发展以满足人民日益增长的精神需求。解决过程中,媒体融合是解决矛盾的线路图,内容竞争是实施的关键点,而电视这一传统媒体在内容竞争中拥有天然的优势,当下媒体融合进入改革深水区,媒体融合的大幕已经拉开,内容为王,电视人有信心在更广阔的天地里徜徉。

洞悉视听媒体动态

聚合融媒传播价值

微信ID :

SHOUSHIZHONGGUO

All rights reserved © 2011-2023 CSM Media Research 京ICP备05047992号-5

京公网安备 11010502035133号 法律声明诚聘英才联系我们隐私保护